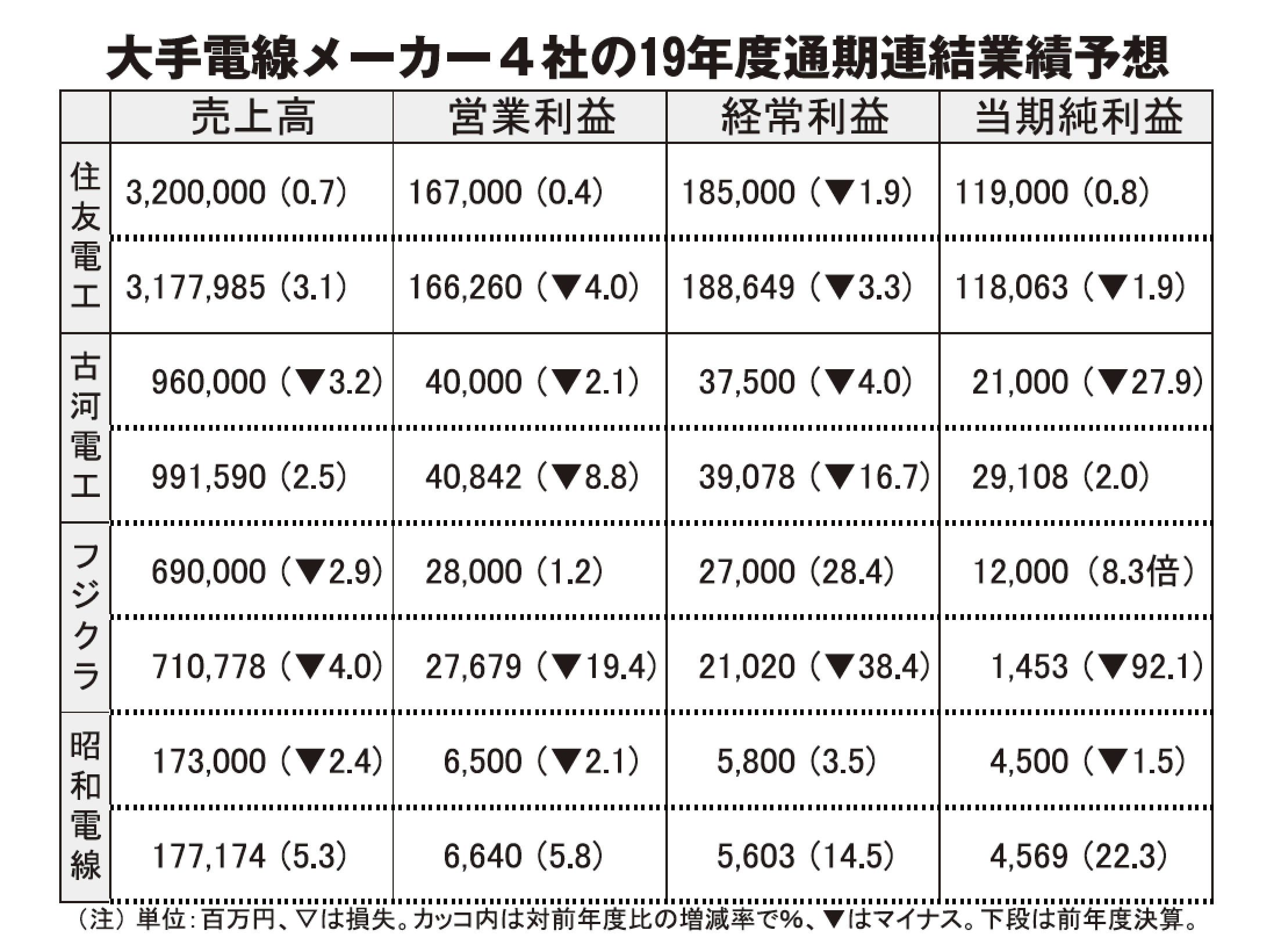

電線メーカー大手4社の19FY連結業績予想が出揃った。全社黒字も、減益が多く低調となった。営業損益ベースで増収増益は住友電工1社で、それも微増に留まった。米中貿易摩擦の向かい風の中、先行投資し攻めの戦略を貫く企業が多い。一方、建販市場が活況ながら銅価を低く設定し、慎重な見通しになった。業績のバラツキは、それぞれ得意分野が異なるためであり、各社の概要は次の通り。

住友電工は、上期が中国景気の影響で自動車や産業素材関連事業等が厳しいものの、下期に盛り返し営業損益ベースで微増収微増益とした。ただ、自動車用WH及び自動車事業は売上高で過去最高を更新し、それによって総売上高も3.2兆円で史上最高になる見込み。また、自動車事業は、意思ある先行投資が続き低増益とした。

古河電工は、DCやスマホの需要低迷、光ファイバの競争激化に加えて情通・電力、自動車関連部品などでの将来に向けた投資によって、減収減益とした。ただ、電力事業は24億円の増益になる見通し。国内超高圧案件が堅調なうえ、中国子会社の受注好調に加え、前年の海外赤字案件が終了したことなどが牽引する。将来に向けた投資の内訳は、減価償却費305億円(42億円増)、研究開発費230億円(19億円増)であり、この中には電装エレ事業で20年以降の案件に向けた投資による償却費など固定費の増加も織り込んだ。

フジクラは、減収増益の見通し。減収は為替の影響。営業増益は為替の影響や光ファイバの競争激化などがあるが、自動車事業のコスト改善やバングラデシュの送電線工事における材料急騰にともなうコスト増加の改善が図れるとした。目立つのは情通事業であり、海外FTTx工事や新規案件等で増収を見込んだ。エレ事業は、円高やスマホ向けの鈍化で減収も、品種構成の改善や歩留率の向上でコスト削減を進め、営業利益では前年並み。車事業も、東欧からモロッコへの製造移管やアジアでの構造改革によるコスト改善で営業利益は前年同様とした。

昭和電線は、2%台の減収減益とした。今期からセグメントを変更した。電力と建設電販需要が堅調で、自動車関連の受注の取り込みを図るものの、免震部材と機器電材の減少や海外向け光ケーブルの鈍化などが響くと捉えている。

電線新聞 4163号掲載