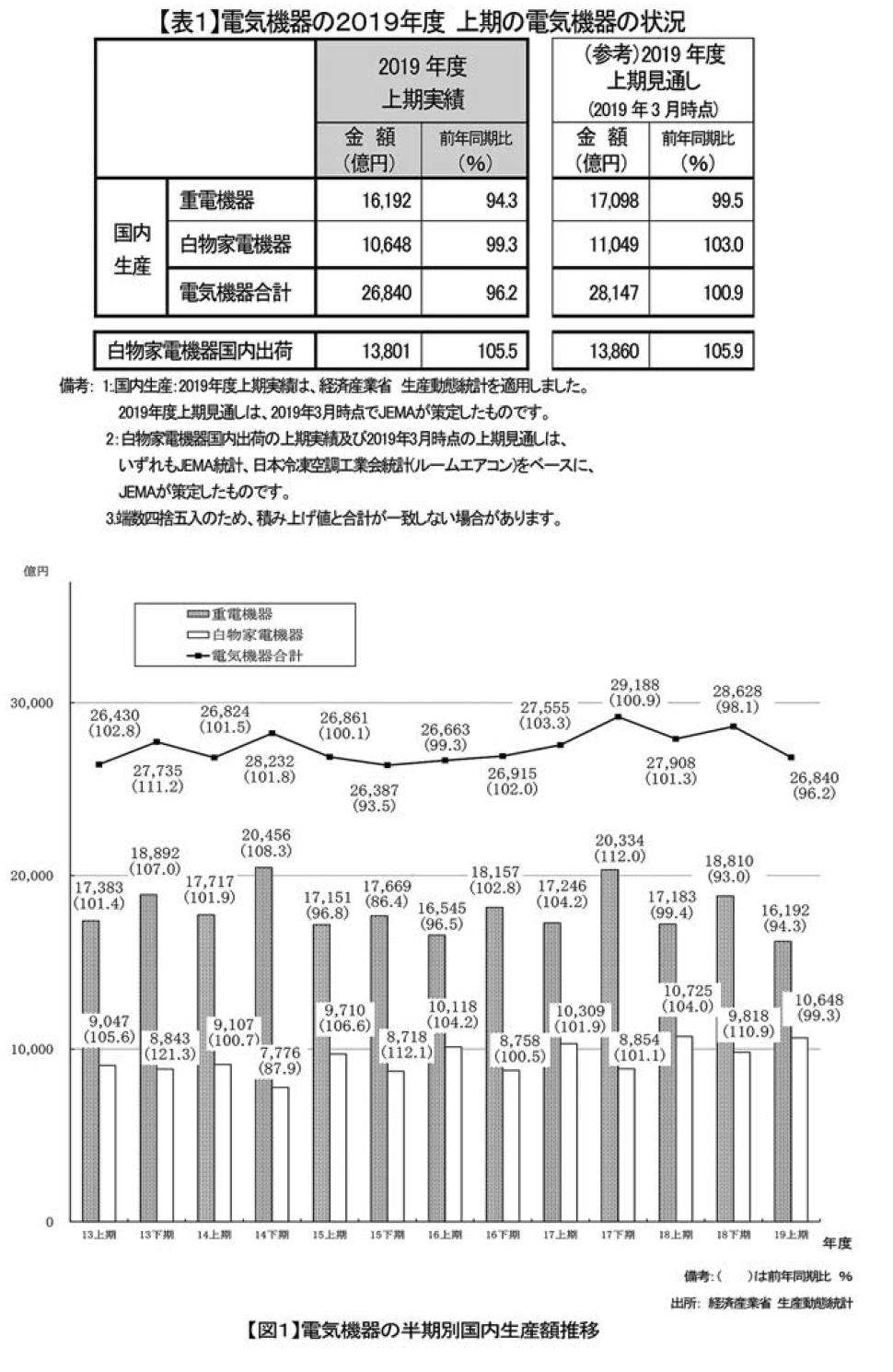

2兆6840億円 96.2%(前年同期比)

日本電機工業会(JEMA)はこのほど、2019年度上期の電気機器の状況をとりまとめ、長榮周作会長が記者発表を行った。

概 要

2019年度上期の世界経済は、米中貿易摩擦をはじめとする不透明な海外情勢の影響から全体としてやや減速傾向になった。

わが国経済は、世界的な減速傾向を受け、成長の伸びが鈍化した。今後も、米中貿易摩擦や英国のEU離脱問題等、不透明な経済情勢を抱えており、一層注視する必要がある。

このようななか、重電機器、白物家電機器を合わせた電気機器の2019年度上期生産実績は2兆6840億円、前年同期比96.2%となった。

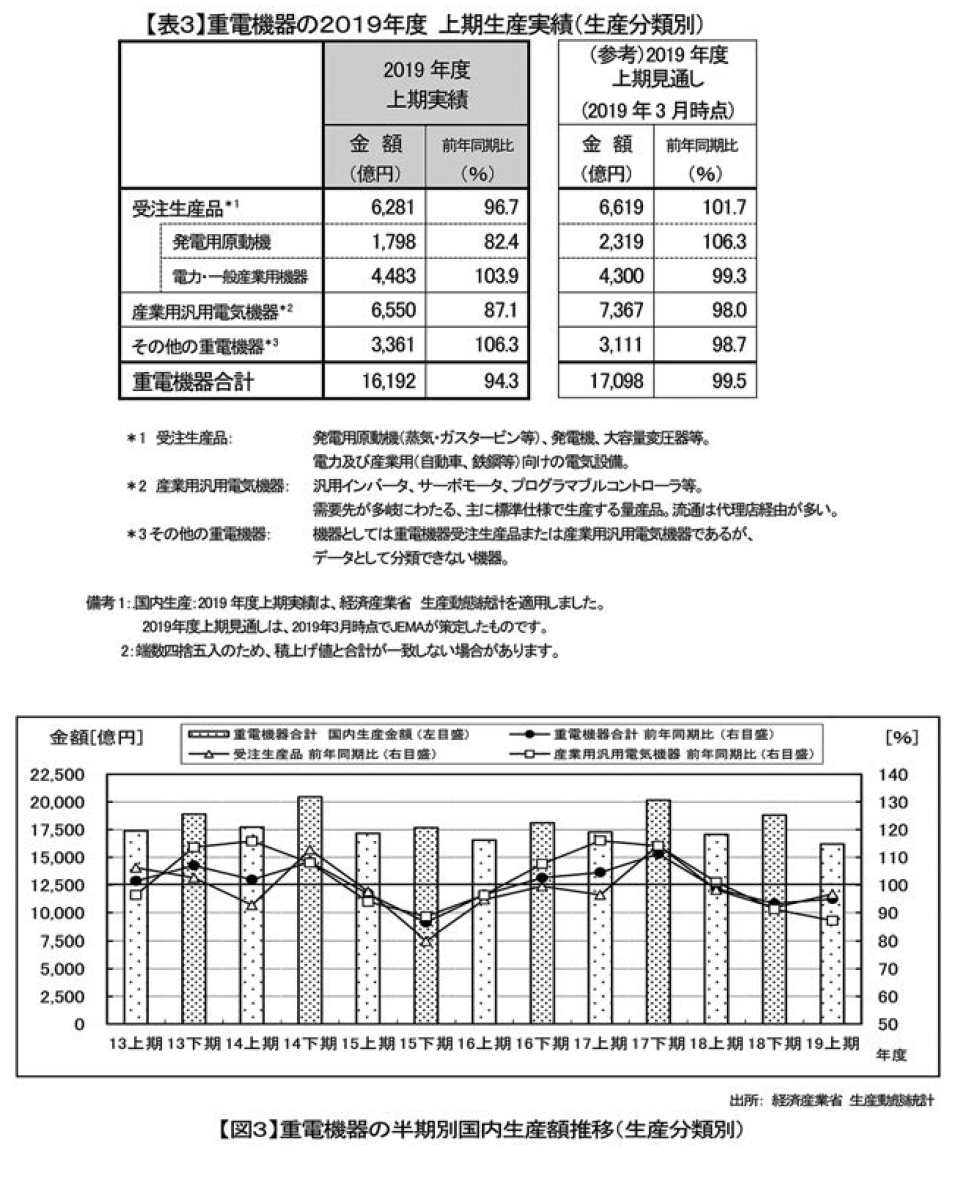

重電機器の国内生産については、米中貿易摩擦の影響も含む、中国を中心としたアジア設備投資の停滞が継続し、輸出を中心に産業用汎用電気機器が低調な動きとなった。発電用原動機も石炭火力発電向け案件停滞の影響により前年同期を下回り、重電機器合計では1兆6192億円、前年同期比94.3%と前年を下回った。

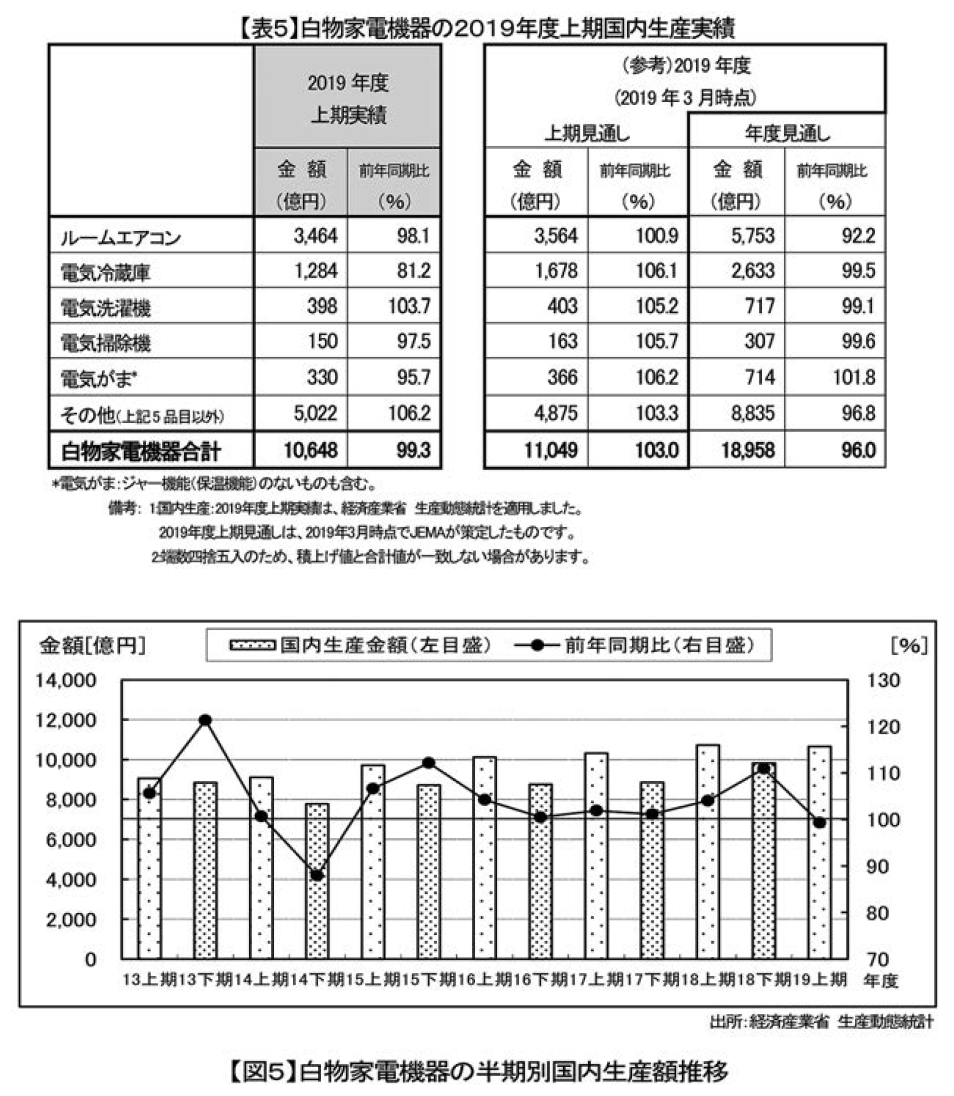

白物家電機器の国内生産は、消費者の高付加価値製品への買い替え傾向は継続したものの、上期合計は1兆648億円、前年同期比99.3%とやや前年同期を下回った。

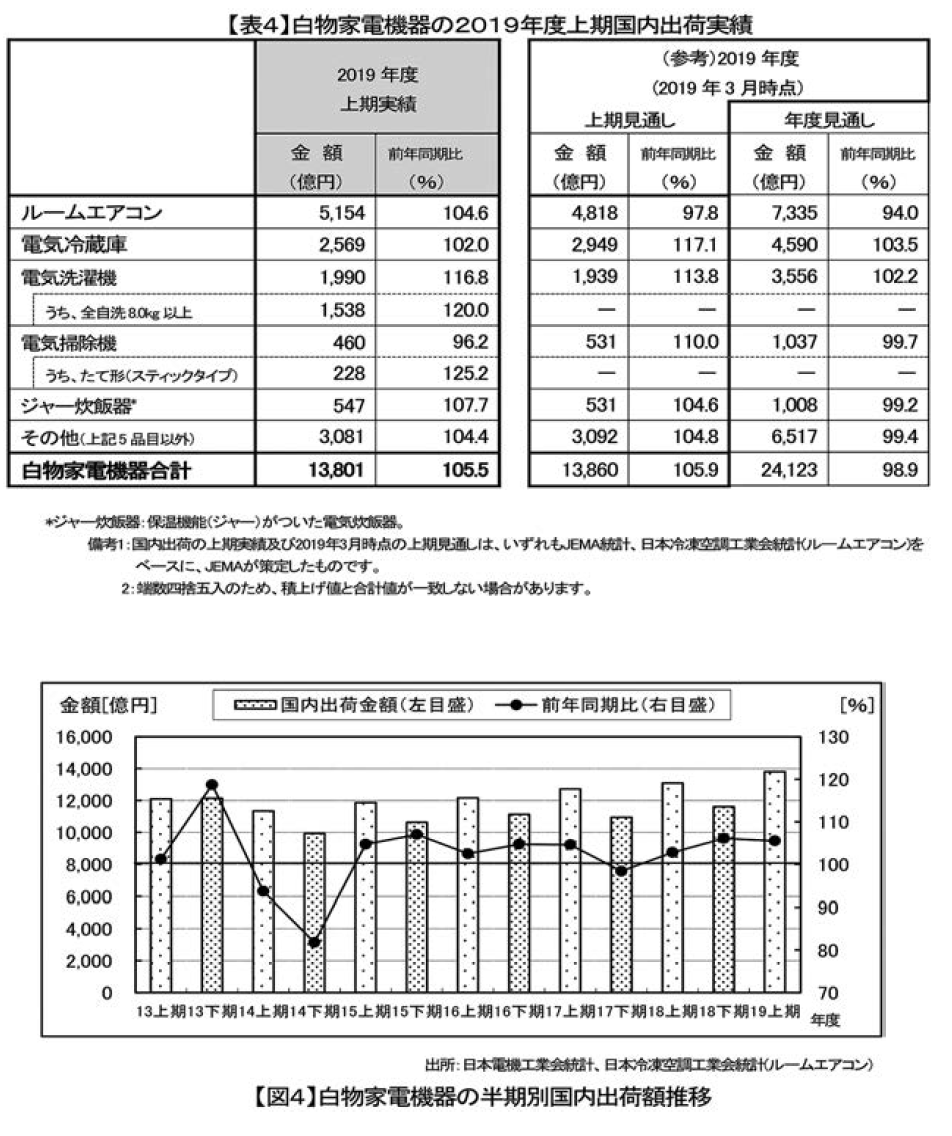

一方、国内出荷は、7月の天候不順により需要が一時的に落ち込んだものの、梅雨明けから気温が上昇し猛暑日が続いたこと、また10月からの消費税増税の影響もあり1兆3801億円、前年同期比105.5%と前年同期を上回った。

重電機器分野

①上期国内生産実績の概要

発電用原動機では、ガスタービンは国内電力向けを中心に前年同期を上回ったものの、ボイラ、蒸気タービンが前年同期を大きく下回り、全体としても前年同期を下回った。

回転電気機械では、交流発電機は輸出向け案件により前年同期を下回った。交流電動機は国内設備投資の減速により、さらにサーボモータは米中貿易摩擦の影響もあり中国を中心にアジア設備投資の停滞感が継続し、前年同期を下回った。回転電気機械全体としては前年同期を下回った。

静止電気機械器具では、変圧器は国内の製造業・非製造業向けが堅調であるものの、国内電力向けが低調であり前年度並みとなった。電力変換装置を内訳別にみると、無停電電源装置(UPS)が国内のデータセンター需要により好調、太陽光向けパワーコンディショナが輸出を中心に上向いたが、汎用インバータが中国を中心としたアジア設備投資の停滞感継続により前年度を下回った。静止電気機械器具全体としては前年度を下回った。

開閉制御装置では、密閉形ガス絶縁開閉装置は国内電力向け案件の増加により、閉鎖型配電装置は2020年の東京オリンピック・パラリンピック開催を見据えた大都市再開発の動きにより、前年同期を上回った。低圧開閉器・制御機器は内訳のプログラマブルコントローラにて中国を中心にアジア設備投資の停滞感が継続し、前年度を下回った。開閉制御装置全体としては前年度並みとなった。

②下期の国内生産動向

発電用原動機は、引き続き石炭火力発電向け案件の停滞による影響が懸念される。

回転電気機械、静止電気機械器具、開閉制御装置の分野を牽引している中国を中心とするアジアでの設備投資については、工場の情報化や自動化への投資を背景に引き続き多くの需要が見込まれる。ただし、米中貿易摩擦などの影響が長期化しており、こうした停滞感が下期中は継続する可能性が高く注視する必要がある。

白物家電機器分野

1、国内出荷の状況

①上期国内出荷実績の概要

白物家電機器の上期国内出荷は、7月の天候不順により一時的な減少があったが、梅雨明けから気温が上昇し猛暑日が続いたこと、また主要製品において10月からの消費税増税の影響による増加もあり上期の白物家電機器合計の出荷額は1兆3801億円、前年同期比105.5%となり、過去10年では最も高い出荷金額となった。

製品別でみると、ルームエアコンは昨年の上期は猛暑により出荷水準が高かったことから当初見通し(2019年3月時点)では、前年同期を下回るとみていたが、7月の天候不順で一時的に減少したものの1世帯あたりの設置台数の増加もあり、需要は堅調だった。電気洗濯機はまとめ洗い・大物洗いに対する消費者ニーズにより8.0㎏以上の大型クラスが人気で、なかでも高付加価値製品である洗濯乾燥機が好調だった。

ジャー炊飯器もインバウンド需要の減少後市場は横ばいで推移しているが、高機能製品の市場トレンドは継続している。食品のまとめ買いに対応した大容量冷蔵庫は、7月の天候不順の影響もあり、伸び悩んだ。電気掃除機もたて形(スティックタイプ)は好調を維持しているが、キャニスター形の落ち込みもあり全体では前年同期を下回った。

消費税増税前の駆け込み需要の影響は、製品により増減があったが、前回2013年度は、直近3カ月(2014年1―3月)の各月ともに駆け込み需要による増加が顕著だったのに対し、今回の直近3カ月をみると7月は天候不順で減少、8月、9月は増加で、とくに駆け込み需要が顕著なのは9月単月だった。

②下期の国内出荷動向

2019年3月時点の下期見通しでは、昨年下期の水準が高かったことと駆け込み需要の反動減などにより減少を見込んでいた。

そうしたなか、下期は、上期に駆け込み需要により増加したルームエアコン、電気洗濯機、ジャー炊飯器などの動きとともにやや弱い傾向にあると思われる景気動向、消費動向などに注視が必要とみている。

なお、今年3月に発表した当初見通しでは、2019年度前年度比で98.9%とみており、年度を通してみると今回の消費税増税の影響は軽微なものとみていた。

下期はある程度の反動減が予想されるが、2019年度は前年度をやや下回る程度とみている。

2、国内生産の状況

①上期国内生産実績の概要

白物家電機器の国内生産は、高付加価値製品を中心に生産しているが、大容量冷蔵庫の伸び悩みなどが全体を押し下げ、白物家電機器全体では前年同期をやや下回った。

製品別でみると、主要製品では電気洗濯機が前年同期を上回ったがルームエアコン、電気冷蔵庫、電気掃除機、電気がまは前年同期を下回った。

上期の白物家電機器合計の生産額は1兆648億円、前年同期比99.3%となったが、昨年度の上期に次ぐ高い水準を維持した。

②下期の国内生産動向

白物家電機器は、国内で高付加価値製品を中心に生産している。国内出荷と連動しているため、下期は昨年下期の水準が高かったことと駆け込み需要の反動減などにより減少を見込んでいる。

なお、年度を通してみると、国内出荷と同様に前年度をやや下回る程度とみている。

電材流通新聞2019年12月5日号掲載