内閣府はこのほど、5月の月例経済報告を公表した。それによると、景気については「新型コロナウイルス感染症の影響により急速な悪化が続いており極めて厳しい状況にある」としている。(一部抜粋)

我が国経済の基調判断

景気は、新型コロナウイルス感染症の影響により、急速な悪化が続いており、極めて厳しい状況にある。

個人消費は、感染症の影響により、急速な減少が続いている。

設備投資は、このところ弱含んでいる。

輸出は、感染症の影響により、急速に減少している。

生産は、感染症の影響により、減少している。

企業収益は、感染症の影響により、急速に減少している。企業の業況判断は、感染症の影響により、急速に悪化している。

雇用情勢は、感染症の影響により、弱さが増している。

消費者物価は、横ばいとなっている。

先行きについては、感染拡大の防止策を講じつつ、社会経済活動のレベルを段階的に引き上げていくが、当面、極めて厳しい状況が続くと見込まれる。金融資本市場の変動等の影響を注視する必要がある。

消費・投資等の需要動向

2020年1—3月期の実質GDP(国内総生産)の成長率は、民間最終消費支出、財貨・サービスの純輸出(輸出—輸入)、民間住宅、民間企業設備がマイナスに寄与したことなどから、前期比で0.9%減(年率3.4%減)となった(2四半期連続のマイナス)。また、名目GDP成長率は前期比で0.8%減となった(2四半期連続のマイナス)。

■個人消費

個人消費は、感染症の影響により、急速な減少が続いている。

需要側統計(「家計調査」等)と供給側統計(鉱工業出荷指数等)を合成した消費総合指数は、3月は前月比3.5%減となった。個別の指標について最近の動きをみると、「家計調査」(3月)では、実質消費支出は前月比4.0%減となった。販売側の統計をみると、「商業動態統計」(3月)では、小売業販売額は前月比4・6%減となった。

消費動向の背景をみると、実質総雇用者所得はこのところ横ばい圏内の動きとなっている。消費者マインドは一層悪化している。

さらに、足下の状況について、ヒアリング結果等を踏まえると、選択的支出については、総じて感染症とそれに伴う自粛の影響がみられる。旅行は、大型連休中の新幹線や航空機の利用実績が前年比9割減となるなど、引き続き大幅に減少しており、極めて低い水準となっている。外食は、4月の緊急事態宣言を踏まえた休業の影響等により、大幅に減少している。家電販売は、一部品目では増加がみられるものの、全体としては、減少している。新車販売台数は、前年比2ケタ減とマイナス幅が拡大し、減少している。

総じてみると、個人消費は、感染症の影響により、急速な減少が続いている。

先行きについては、感染症の影響により、低水準で推移すると見込まれる。

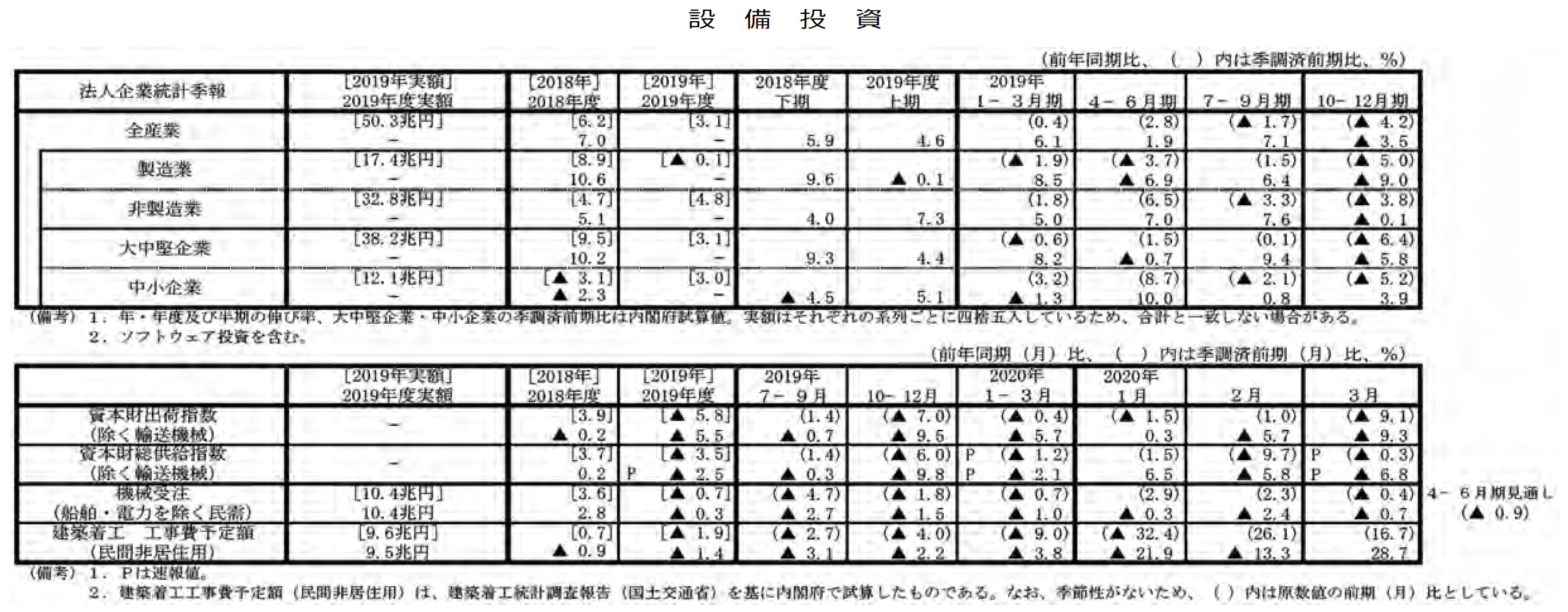

■設備投資

設備投資は、このところ弱含んでいる。

設備投資は、このところ弱含んでいる。需要側統計である「法人企業統計季報」(10—12月期調査、含むソフトウェア)でみると、2019年10—12月期は前期比4・2%減となった。業種別にみると、製造業は同5.0%減、非製造業は同3.8%減となった。

機械設備投資の供給側統計である資本財総供給(国内向け出荷及び輸入)は、このところ弱い動きとなっている。ソフトウェア投資は、おおむね横ばいとなっている。

「日銀短観」(3月調査)によると、全産業の2019年度設備投資計画は、増加が見込まれている。なお、2020年度の計画も、増加が見込まれている。「日銀短観」による企業の設備判断は、製造業で過剰感が高まっており、全体でも不足感が和らいでいる。先行指標をみると、機械受注は、おおむね横ばいとなっている。建築工事費予定額は、このところ弱含んでいる。

先行きについては、企業収益の減少や先行き不透明感の高まりにより、当面、慎重な動きが続くと見込まれる。

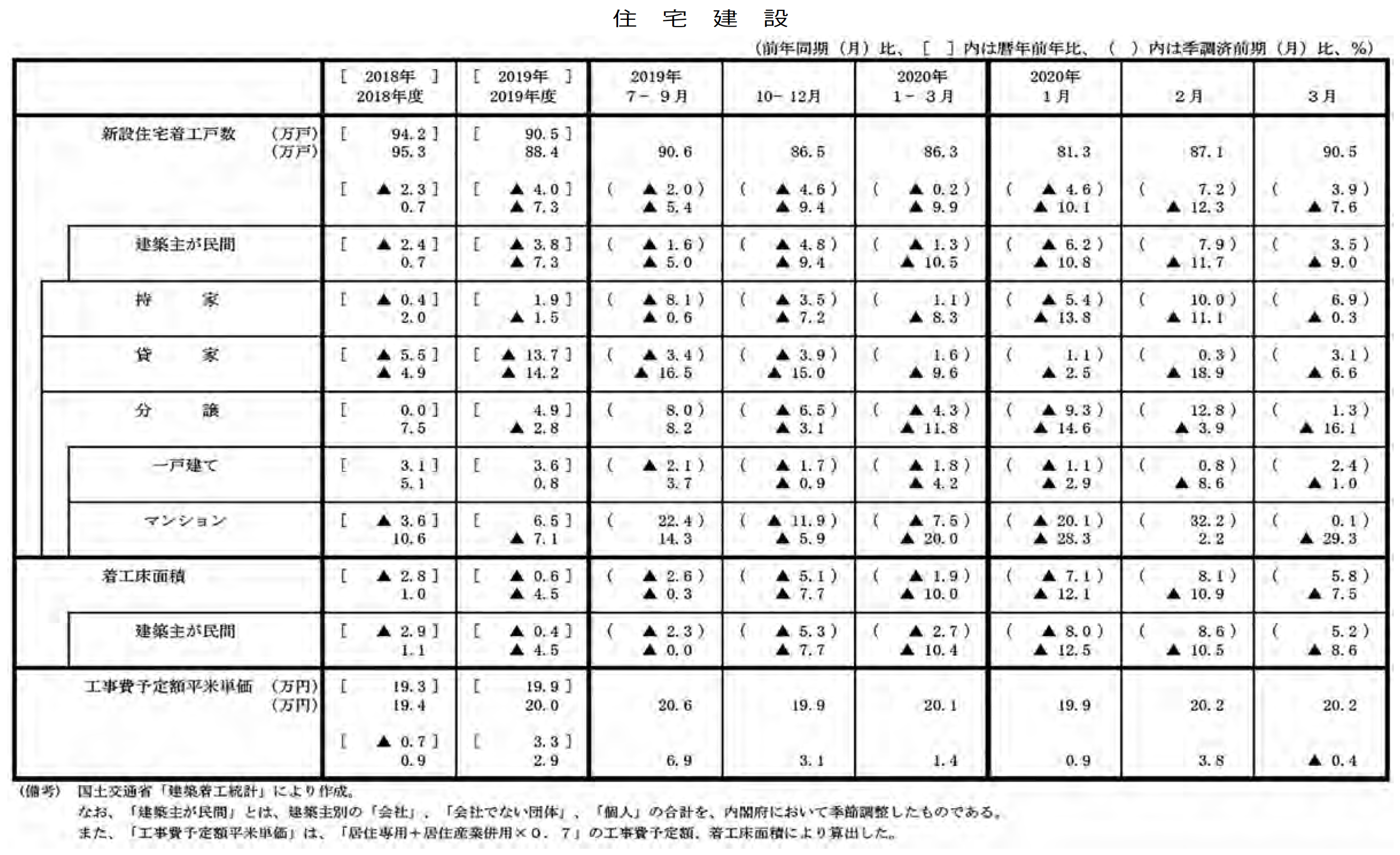

■住宅建設

住宅建設は、弱含んでいる。

住宅建設は、弱含んでいる。持家の着工は、一部に弱さが残るものの、このところ横ばいとなっている。貸家の着工は、下げ止まりの兆しがみられる。分譲住宅の着工は、弱含んでいる。総戸数は、3月は前月比3.9%増の年率90万5千戸となった。なお、首都圏のマンション総販売戸数は、感染症の影響による取引の抑制もあり、減少している。

先行きについては、弱含みで推移していくと見込まれる。

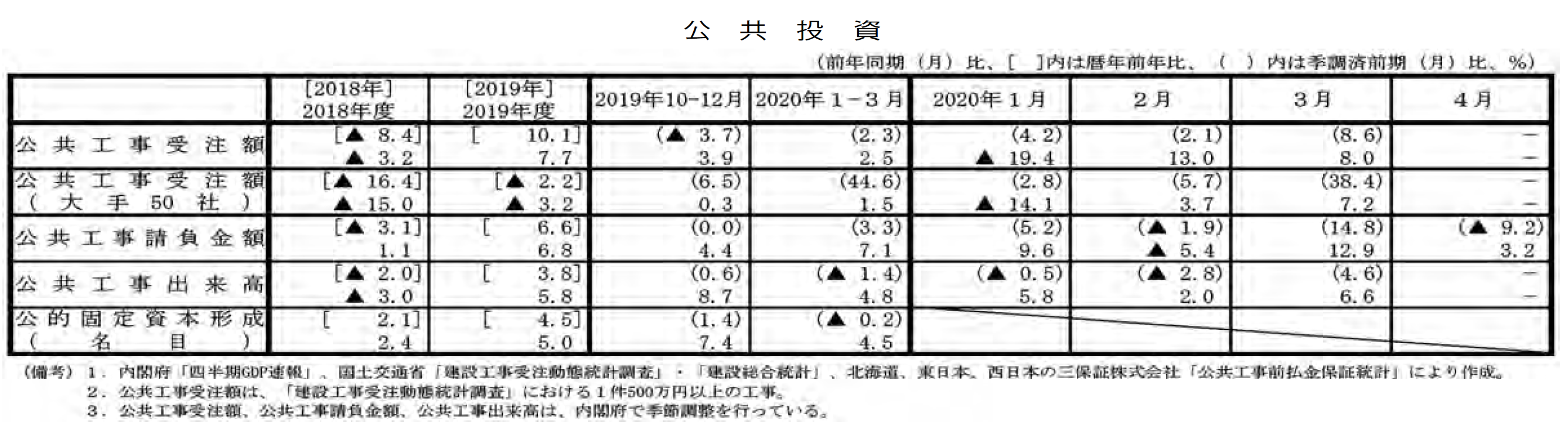

■公共投資

公共投資は、底堅く推移している。3月の公共工事出来高は前月比4.6%増、4月の公共工事請負金額は同9.2%減、3月の公共工事受注額は同8.6%増となった。

公共投資の関連予算をみると、国の令和元年度一般会計予算では、補正予算において約1兆6千億円の予算措置を講じており、補正後の公共事業関係費は、前年度を上回っている。

令和2年度当初予算では、公共事業関係費について、一般会計では前年度当初予算比0.8%減(臨時・特別の措置分を含む)としている。

令和2年度地方財政計画では、投資的経費のうち地方単独事業費について、前年度比0.1%増としている。

先行きについては、関連予算の執行により、底堅く推移していくことが見込まれる。

■輸出入

輸出は、感染症の影響により、急速に減少している。地域別にみると、アジア向けの輸出は、減少している。アメリカ及びEU向けの輸出は、急速に減少している。その他地域向けの輸出は、減少している。また、感染症によるインバウンドへの影響については、4月の訪日外客数は99.9%減となった。先行きについては、海外経済の急速な悪化から減少が続くことが見込まれる。また、海外経済の更なる下振れリスクに十分注意する必要がある。

輸入は、感染症の影響は残るものの、このところ下げ止まりつつある。地域別にみると、アジアからの輸入は、このところ下げ止まっている。アメリカ及びEUからの輸入は、このところ弱含んでいる。先行きについては、海外の経済活動の再開が段階的に進められているが、当面は感染症による供給制約の影響が残ることが見込まれる。

貿易・サービス収支は、赤字となっている。3月の貿易収支は、輸出金額が減少したことから赤字に転じた。一方、サービス収支は、赤字幅が縮小した。

企業活動と雇用情勢

■生産

生産は、感染症の影響により、減少している。

鉱工業生産は、感染症の影響により、減少している。鉱工業生産指数は、3月は前月比3.7%減となった。鉱工業在庫指数は、3月は前月比1.9%増となった。また、製造工業生産予測調査によると4月は同1.4%増、5月は同1.4%減となることが見込まれている。

業種別にみると、輸送機械は大幅に減少している。生産用機械は減少している。電子部品・デバイスは持ち直している。

生産の先行きについては、減少が続くと見込まれる。また、海外経済の更なる下振れリスク及び感染症によるサプライチェーンを通じた影響に十分注意する必要がある。

また、足下の状況について、ヒアリング結果等を踏まえると、3月に急落した第3次産業活動は、その後も、減少が続いている。

■企業収益

企業収益は、感染症の影響により、急速に減少している。上場企業の2020年1—3月期の決算をみると、経常利益は製造業、非製造業ともに前年比で減少した。「日銀短観」(3月調査)によると、2020年度の売上高は、上期は前年比0.7%減、下期は同0.8%増が見込まれている。経常利益は、上期は前年比7.2%減、下期は同2・9%増が見込まれている。

■企業の業況判断

企業の業況判断は、感染症の影響により、急速に悪化している。

「日銀短観」(3月調査)によると、「最近」の業況は、「全規模全産業」では低下した。6月時点の業況を示す「先行き」は、「最近」に比べ慎重な見方となっている。また、「景気ウォッチャー調査」(4月調査)の企業動向関連DIによると、現状判断及び先行き判断は大幅に低下した。

■倒産件数

倒産件数は、増加がみられる。3月は740件の後、4月は743件となった。負債総額は、3月は1059億円の後、4月は1449億円となった。

■雇用情勢

雇用情勢は、感染症の影響により、弱さが増している。完全失業率は、3月は前月比0.1%ポイント上昇し、2.5%となった。労働力人口及び就業者数は減少し、完全失業者数は増加した。雇用者数はこのところ横ばい圏内で推移している。新規求人数は減少している。有効求人倍率は低下している。製造業の残業時間は減少している。

賃金をみると、定期給与及び現金給与総額はこのところ横ばい圏内で推移している。これらの結果、実質総雇用者所得は、このところ横ばい圏内の動きとなっている。

「日銀短観」(3月調査)によると、企業の雇用人員判断は、不足感が弱まっている。

加えて、足下の状況について、ヒアリング結果等を踏まえると、4月の日次有効求人数は前年比で減少しており、既に休業者数が増加していることや休業等の雇用調整に係る相談が大幅に増加している等、雇用情勢は、感染症の影響により、弱さが増している。

雇用情勢の先行きについては、雇用調整の動き如何によっては弱さが一層増す恐れもあり、感染症の影響に十分注意する必要がある。

物価と金融情勢

■国内企業物価

国内企業物価は、消費税率引上げによる直接の影響を除くベースで、下落している。4月の国内企業物価は、消費税率引上げによる直接の影響を除くベースで、前月比1・4%下落した。輸入物価(円ベース)は、下落している。

企業向けサービス価格の基調を「国際運輸を除くベース」でみると、消費税率引上げによる直接の影響を除くベースで、このところ下落している。

■消費者物価

消費者物価の基調を「生鮮食品及びエネルギーを除く総合」でみると、消費税率引上げ等による直接の影響を除くベースで、横ばいとなっている。4月は、高等教育無償化等の制度要因による一時的な影響もあって、連鎖基準、固定基準ともに前月比0.3%下落した。なお、前年比でみると、4月は、連鎖基準で0.1%上昇し、固定基準で0.2%上昇した。また、消費税率引上げ等による直接の影響を除くと連鎖基準で同0・1%下落した(内閣府試算)。

「生鮮食品を除く総合」(いわゆる「コア」)は、消費税率引上げ等による直接の影響を除くベースで、このところ緩やかに下落している。4月は、ガソリン価格等の下落もあって、連鎖基準、固定基準ともに前月比0.5%下落した。

物価の上昇を予想する世帯の割合を「消費動向調査」(二人以上の世帯)でみると、4月は前月比0.4%ポイント上昇し、70.7%となった。

先行きについては、消費者物価(生鮮食品及びエネルギーを除く総合)は、消費税率引上げ等による直接の影響を除くベースで、横ばい圏内で推移することが見込まれる。

■株価

株価(日経平均株価)は、1万9200円台から2万100円台まで上昇した後、1万9600円台まで下落し、その後2万1200円台まで上昇した。

対米ドル円レート(インターバンク直物中心相場)は、107円台から106円台まで円高方向に推移した後、107円台まで円安方向に推移した。

短期金利についてみると、無担保コールレート(オーバーナイト物)は、マイナス0.06%台からマイナス0.01%台で推移した。ユーロ円金利(3ヶ月物)は、マイナス0.0%台で推移した。長期金利(10年物国債利回り)は、マイナス0.0%台から0.0%台で推移した。

企業金融については、企業の資金繰り状況は足下で悪化している。

社債と国債との流通利回りスプレッドは、総じて横ばいとなっている。金融機関の貸出平残(全国銀行)は、前年比3.1%(4月)増加した。

マネタリーベースは、前年比2.3%(4月)増加した。M2は、前年比3.7%(4月)増加した。

海外経済

世界の景気は、新型コロナウイルス感染症の世界的大流行の影響により、急速な悪化が続いており、極めて厳しい状況にある。

先行きについては、経済活動の再開が段階的に進められているが、当面、極めて厳しい状況が続くと見込まれる。また、金融資本市場の変動等の影響を注視する必要がある。

■アメリカ

アメリカでは、景気は急速な悪化が続いており、極めて厳しい状況にある。先行きについては、経済活動の再開が段階的に進められているが、当面、極めて厳しい状況が続くと見込まれる。また、金融資本市場の変動等の影響を注視する必要がある。

2020年1—3月期のGDP成長率(第1次推計値)は、個人消費、民間設備投資、輸出が減少したことなどから、前期比年率4.8%減となった。

足下をみると、消費は大幅に減少している。設備投資は大幅に減少している。住宅着工はさらに急速に減少している。生産はさらに急速に減少している。非製造業景況感は急速に悪化している。雇用面では、雇用者数は極めて大幅に減少しており、失業率は急速に上昇している。物価面では、コア物価上昇率は安定している。貿易面では、財輸出は減少している。

4月28〜29日に開催された連邦公開市場委員会(FOMC)では、政策金利の誘導目標水準を0.00%から0.25%の範囲で据え置くことが決定された。

■アジア

中国では、景気は引き続き厳しい状況にあるものの、足下では持ち直しの動きもみられる。2020年1—3月期のGDP成長率は、前年同期比6.8%減となった。消費は弱い動きが続いている。固定資産投資は大幅に減少している。輸出は減少している。生産は持ち直しの動きがみられる。消費者物価上昇率はやや低下している。

韓国では、景気は厳しい状況にある。2020年1—3月期のGDP成長率(前期比年率)は、5.5%減となった。台湾では、景気は減速している。2020年1—3月期のGDP成長率(前年同期比)は、1.5%増となった。

インドネシアでは、景気は厳しい状況にある。タイでは、景気は極めて厳しい状況にある。2020年1—3月期のGDP成長率(前年同期比)は、それぞれ3・0%増、1・8%減となった。

インドでは、景気は極めて厳しい状況にある。2019年10—12月期のGDP成長率は、前年同期比4・7%増となった。

■ヨーロッパ

ユーロ圏では、景気は急速な悪化が続いており、極めて厳しい状況にある。2020年1—3月期のGDP成長率は、前期比年率14.2%減となった。消費は大幅に減少している。機械設備投資はおおむね横ばいとなっている。生産は大幅に減少している。サービス業景況感は持ち直しの動きがみられる。輸出は大幅に減少している。失業率は高まりがみられる。コア物価上昇率はこのところ低下している。

ドイツにおいても、景気は急速な悪化が続いており、極めて厳しい状況にある。2020年1—3月期のGDP成長率は、前期比年率8.6%減となった。

英国では、景気は急速な悪化が続いており、極めて厳しい状況にある。2020年1—3月期のGDP成長率は、前期比年率7・7%減となった。消費は大幅に減少している。設備投資は弱い動きとなっている。生産は大幅に減少している。サービス業景況感は持ち直しの動きがみられる。輸出は大幅に減少している。失業率は高まりがみられる。コア物価上昇率は安定している。

欧州中央銀行は、4月30日の定例理事会において、政策金利を0.00%で据え置くとともに、21年6月までの間、貸出条件付長期資金供給オペ(TLTRO-3)の適用金利を引き下げること、パンデミック緊急長期リファイナンスオペ(PELTRO

s)を導入すること、パンデミック緊急購入プログラムを維持すること等を決定した。イングランド銀行は、5月6日の金融政策委員会で、政策金利を0.10%で据え置くことを決定した。

■国際金融情勢等

金融情勢をみると、世界の主要な株価は、アメリカ及び英国ではやや上昇、ドイツでは上昇、中国ではおおむね横ばいで推移した。短期金利についてみると、ユーロドル金利(3か月物)は、低下した。主要国の長期金利は、アメリカ及びドイツではおおむね横ばい、英国ではやや低下した。ドルは、ユーロ及び円に対しておおむね横ばい、ポンドに対してやや増価した。原油価格(WTI)は大幅に上昇した。金価格はおおむね横ばいで推移した。

電材流通新聞2020年6月4日号掲載