富士経済はこのほど、製造業ロボットの世界市場を調査した結果を公表した。

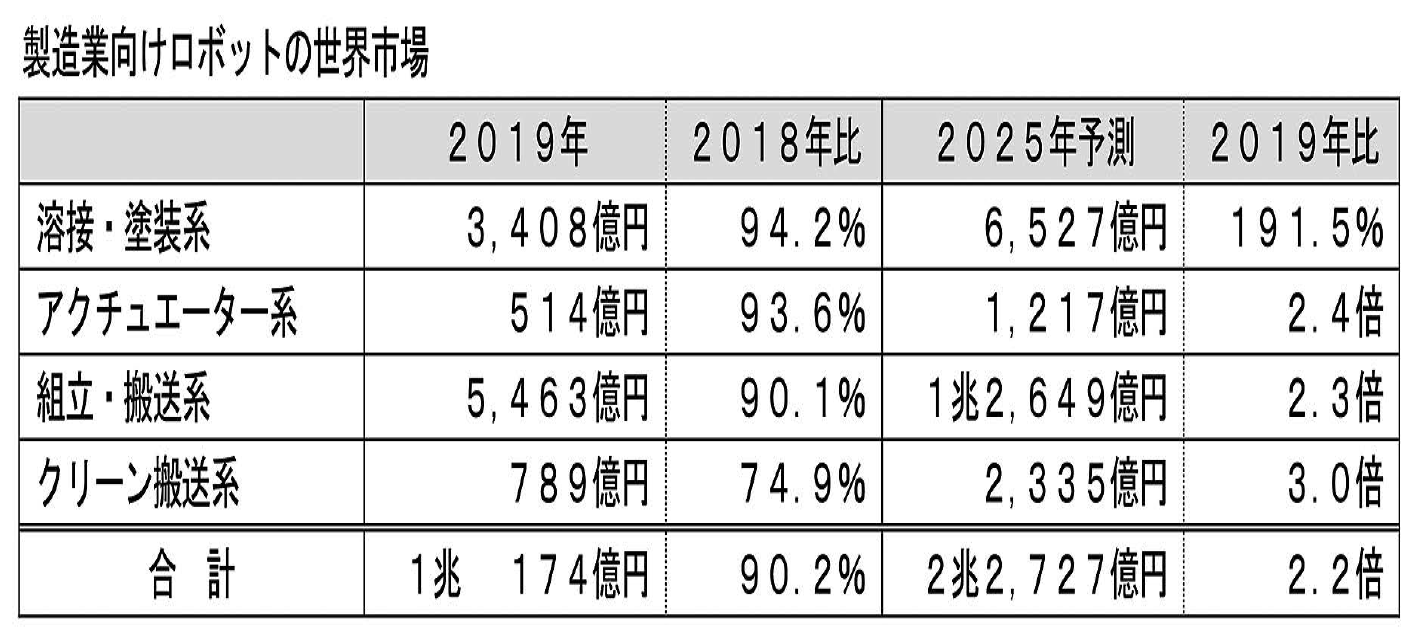

製造業向けロボットの世界市場

製造業向けロボット市場は世界的な人手不足を背景に拡大が続き、自動車関連やスマートフォン関連などでは自動化が進んできた。しかし、2019年は米中貿易摩擦の長期化による設備投資の抑制、スマートフォン需要の一服感や世界的な半導体不況により市場はリーマンショック以来の縮小となった。

2025年に向けては、生産性向上を目的としたスマートファクトリー化の進展、5Gの普及によるスマートフォンや半導体需要の高まりに伴う企業の設備投資強化、xEVや自動運転車の普及による生産ラインの刷新などにより、再び市場は拡大するとみられる。

また、ロボット単体ではなく、製造工程に応じた複数のロボットの提案、アフターサービスまでの一貫したサポート体制の構築、AI、IoT、5G、VRといった新技術の融合により高度な自動化が可能となり、ロボットの活用シーンが広がると期待される。

カテゴリー別の2019年の市場は、クリーン搬送系ロボットの落ち込みが特に大きく、スマートフォンなどのコンシューマ機器の販売不振もあり2018年に続き縮小した。アクチュエーター系ロボットは、米中貿易摩擦の影響は限定的であったが、単軸ロボットの単価下落により縮小した。

溶接・塗装系ロボットは、縮小したものの自動車関連の設備投資が底堅く、今後は自動車の電装化、先進国におけるEVやFCV、自動運転車などの普及に伴う生産ラインの刷新、新興国での生産ラインの新設や増強などにより拡大が期待される。

組立・搬送系ロボットは、卓上型ロボット、スカラロボット、垂直多関節ロボットが2018年比2ケタ減となったが、ヒト協調ロボットは伸びが大きく鈍化したものの拡大を維持した。組立・搬送工程は、人が行う作業が依然として多いため、ロボットを活用した自動化ニーズは高く、人手不足を背景に今後導入が進んでいくと予想される。スカラロボット、小型垂直多関節ロボット、ヒト協調ロボットは、柔軟な生産システムを実現する上で欠かせないロボットとして、特に拡大が期待される。

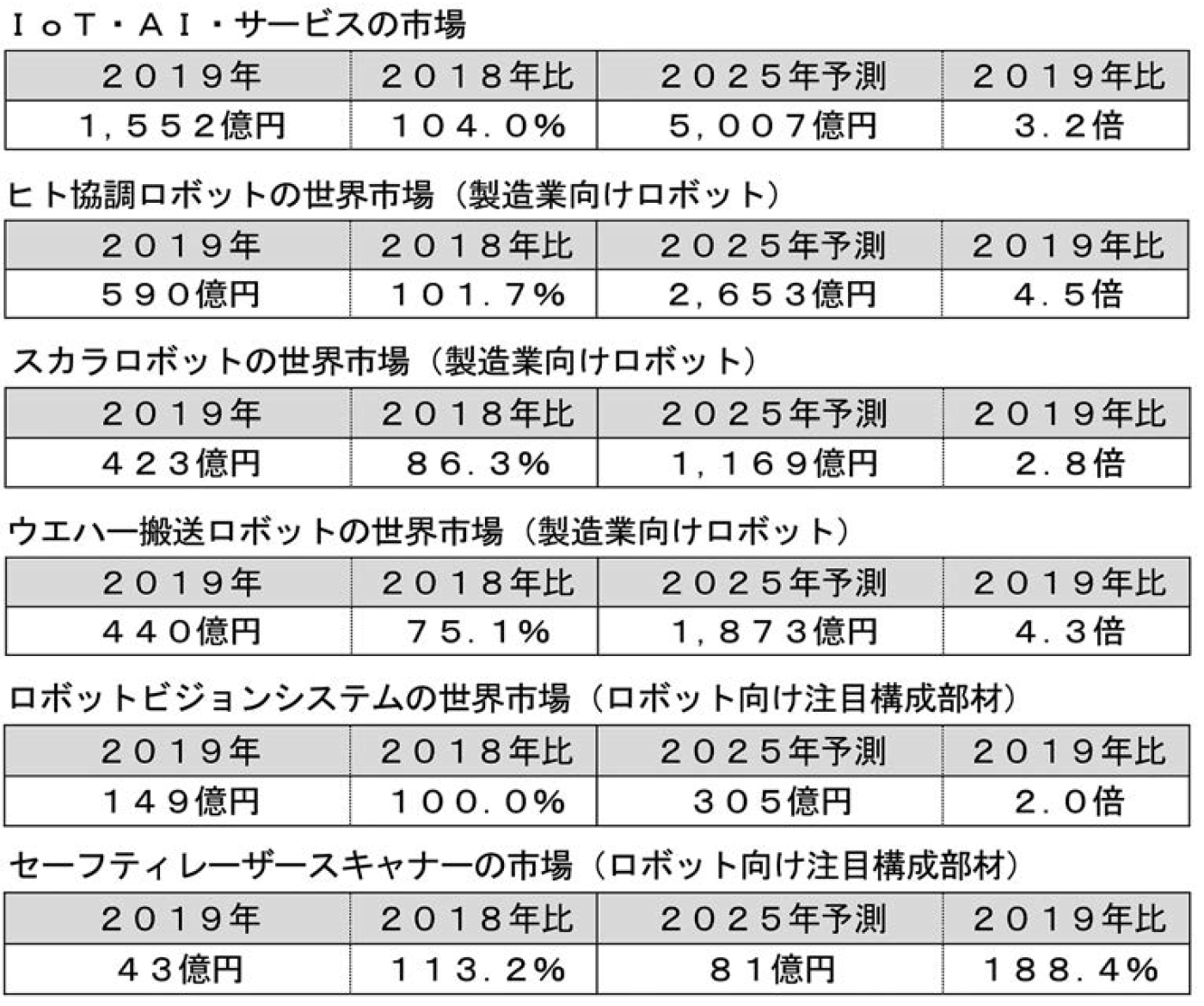

IoT・AI・サービスの市場

ロボット制御ソリューション、ヒト協調ロボットレンタルサービス、予知保全システム・サービス、製造業向けロボットアフターサービスの日本市場+日系メーカー海外実績と、モノづくり向けAIシステムの世界市場を対象とする。

モノづくりの現場における生産性向上を目的としたスマートファクトリー化の流れを受けて、市場は拡大している。現状では実証実験レベルの案件が多いものの、IoT・AI活用に対するユーザーの関心は高まっており、本格導入が進み、今後も拡大が予想される。装置の稼働監視だけでなく、予知保全や品質向上に直結する外観検査を中心に、IoT・AI技術を組み込んだソリューションの展開が進んでいくとみられる。

ヒト協調ロボットレンタルサービス、予知保全システム・サービスは自動車関連で導入が進んでいる。市場はやや成熟した感があるものの、今後は新たな業種への展開が期待される。ロボット制御ソリューションは個別のソリューション展開が多いため拡大は緩やかであり、今後の拡大にはパッケージ化を進めることが必要とみられる。また、モノづくり向けAIシステムはまだ実証実験レベルの案件が多いが、モノづくりの現場におけるAIに対する理解度の向上と共にニーズが増加し、本格導入も増えつつあることから緩やかに拡大している。

注目市場

○ヒト協調ロボットの世界市場(製造業向けロボット)

人との接触を検知した際には停止するなど安全機能を備えたロボットを対象とする。

市場は2015年に立ち上がった。リスクアセスメントを行えばこれまで人が作業を行っていた場所に柵なしで導入可能なこともあり、人手不足を背景に導入が進み、市場は拡大を続けている。特に日本では、ヒト協調ロボットのレンタルサービスの展開により、試験的な導入が可能な点も拡大を後押ししている。2019年は米中貿易摩擦に端を発する製造業の設備投資の抑制、自動車関連や電子部品関連で一定の導入が進んだこと、ユーザビリティの向上、リスクアセスメント対応、低コスト化要求といった課題が出てきたことなどから伸びは鈍化し、市場は2018年比1・7%増にとどまった。

今後は、中国のローカルロボットメーカーの参入や先行参入メーカーの製品ラインアップ拡充、現在抱える課題がプログラムレス化によるユーザビリティの向上、ソリューションサービスによるリスクアセスメント対応、パッケージ化による低コスト化などにより解消されることで市場は拡大が予想される。

検査、搬送、ピッキングなどの工程での導入増加のほか、自動化を進める中でも残ってしまう人手作業や掃除、片付けなどの単純な周辺作業、軽作業のロボットへの置き換えによる需要増加も想定される。また、AGV(無人搬送車)と組み合わせた自律的なロボットシステムや、AIやロボットビジョンシステムの活用による、さらに使いやすいロボットシステムの提案により、大手製造業から中小製造業、非製造業へ導入が広がることも期待される。

○スカラロボットの世界市場(製造業向けロボット)

自動車関連や電子部品、光学部品などの微細部品、食品・医薬品・化学品などのハンドリング、ピック&プレース、配膳、組み立てなどで使用される、水平多関節機構のロボットを対象とする。

2019年はスマートフォンなどのコンシューマ機器の需要減や米中貿易摩擦による設備投資の抑制の影響で市場は縮小した。日本メーカーがシェア上位を占めるが、低価格を武器に中国ロボットメーカーが台頭している。日本メーカーは低価格製品までラインアップを拡充させ、中国ロボットメーカーに対抗するほか、スカラロボット単体ではなく製造工程に応じた複数のロボットの提案など付加価値展開による強化を進めている。

○ウエハー搬送ロボットの世界市場(製造業向けロボット)

半導体製造装置に組み込まれ、装置へのウエハーの出し入れに用いる水平多関節機構のロボットを対象とする。

2019年は、米中貿易摩擦の影響による設備投資の抑制や、世界的なスマートフォンなどの需要低迷による半導体不況により市場は大幅に縮小した。特に米中貿易摩擦により米国メーカーが中国の半導体ファウンドリー企業へ販売できなくなった影響は大きかった。一方中国は、政策で半導体関連を重点分野としており、半導体製造装置を含めた国産化に拍車がかかると予想される。

今後は5G通信の普及による需要増加を見据え、高性能品を供給する大手半導体メーカーが設備投資を加速させるとみられる。また、5GだけでなくAI、IoT、自動運転などの新技術の広がりによる半導体需要の高まりに伴い市場は拡大していき2025年には2019年比4・3倍が予測される。半導体だけでなく、パワー半導体やプリント基板の搬送など新たな分野の需要も期待される。

○ロボットビジョンシステムの世界市場(ロボット向け注目構成部材)

ロボットが対象物や周辺環境を識別するための視覚機能であり、2Dおよび3D方式を対象とする。ロボットメーカーに加え画像処理メーカーの参入も多い。

市場は2D方式が中心であるが、より高精度な要求がされる検査や計測、ピッキングなどの用途では、3D方式の需要が高まっている。2019年は設備投資の抑制により横ばいとなったが、システムの利便性の高さや人手不足対策、生産設備の自動化の進展により需要は高まるとみられ、2025年には2019年比2・0倍の305億円が予測される。導入の際の画像処理プログラム設定の負荷低減が課題となっており、ライブラリの充実やプログラムレス化による簡単操作機能の搭載などが進められている。また、さらなる普及に向けてシステム構築を行うSIerの育成も必要とみられる。

○セーフティレーザースキャナーの市場(ロボット向け注目構成部材)

安全規格を取得しており、設備周辺への侵入を検知し、AGVなどの衝突防止を可能とするレーザースキャナーを対象とする。世界的には、新たな安全規格「IEC62998」の提案国であるドイツを中心とした欧州で積極的に導入されている。

設備周辺への侵入を検知すると警告信号を発するほか、周辺装置を停止させることも可能なことから、AGVなどの活用を背景として、製造現場の安全確保を目的に採用されている。日本ではノンセーフティの安価なレーザースキャナーが多いが、AGVの安全規格「ISO3691-4」の発行などにより、AGVの事故回避のために導入が進み、市場が拡大するとみられる。

電材流通新聞2020年6月25日号掲載