企業の研究開発投資促進や経営

基盤強化に繋がる税制措置要望

日本電機工業会(JEMA)はこのほど、「令和3年度税制改正要望書」を経済産業省他関係機関等へ提出した。

1、未曾有の経済危機と働き方の変化に対応した税制措置

新型コロナウイルス流行により、我が国は未曽有の経済危機に直面しており、電機業界においても例外ではなく、減益となる企業の増加が見込まれている。

このような厳しい状況下においても、企業は国際競争力維持のため研究開発を継続、またテレワーク活用による働き方改革のさらなる推進、雇用の維持等に努めている。

これら企業の研究開発投資促進や経営基盤強化に繋がる税制措置として、つぎの3つの措置を講じていただきたい。

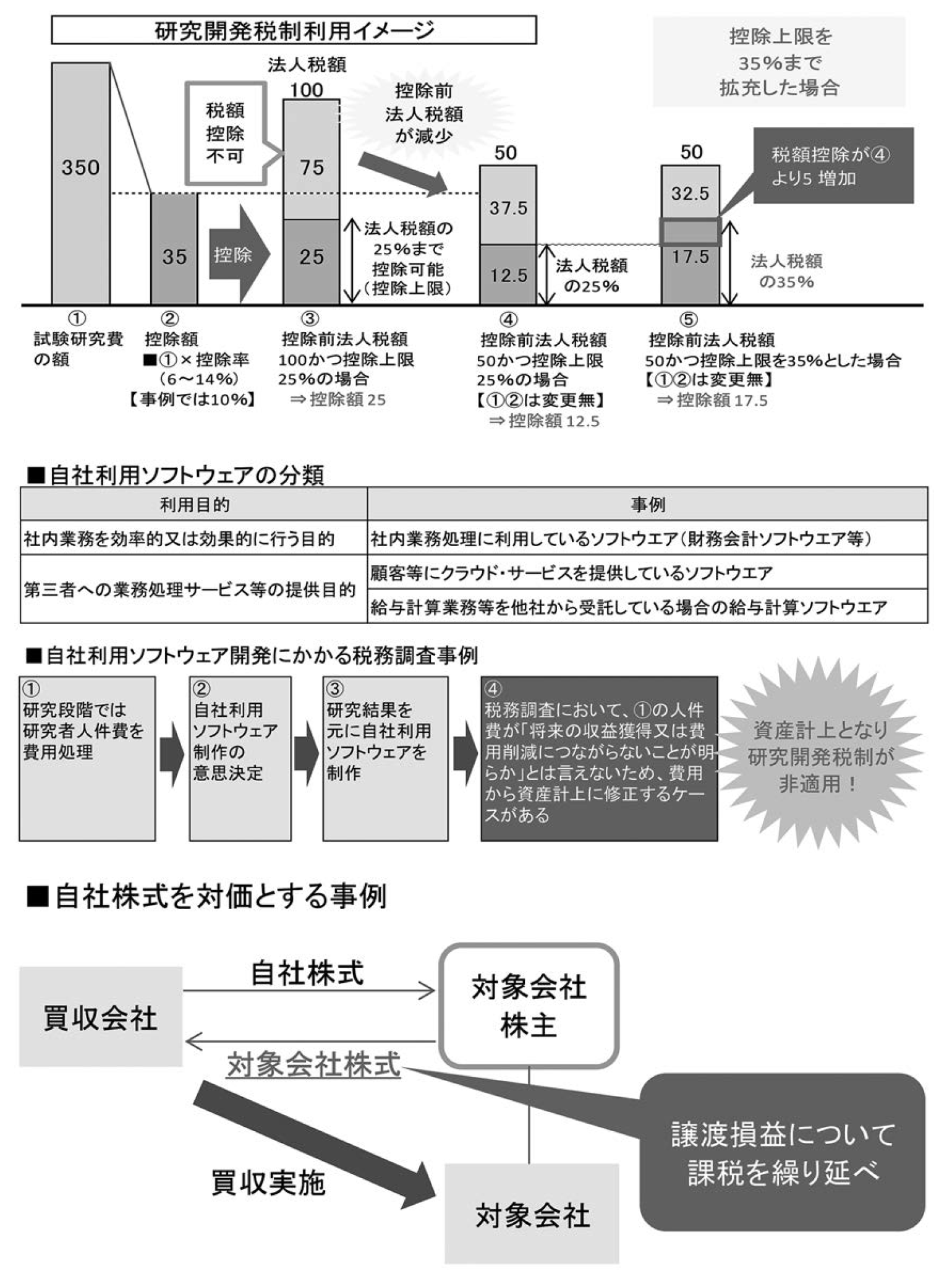

◇研究開発税制:総額型控除上限(25%↓35%)の拡充

◇繰越欠損金繰越期間の延長(無期限もしくは20年)

◇電子帳簿保存法におけるタイムスタンプの廃止もしくは要件緩和

①研究開発税制:総額型控除上限(25%↓35%)の拡充

研究開発投資はまさに製造業の生命線であり、維持・継続しなければ海外企業との競争に生き残ることができない。リーマンショック時の税制措置と同様、研究開発投資の維持・促進のため控除上限拡充の措置をいただきたい。

▽改正による効果

控除上限拡充により企業のキャッシュフローも改善され、苦境の中にあっても将来のビジネスチャンスに向け研究開発投資に積極的に取り組むことが可能となる。

②繰越欠損金繰越期間の延長(無期限もしくは20年)

繰越欠損金繰越期間については、イギリス、フランス、ドイツでは無期限、また米国でもトランプ政権下において20年↓無期限とする中、我が国では2018年4月より期限延長され、10年(2018年3月までは9年)となったものの、依然として諸外国と比して見劣りする制度となっている。

繰越期限における諸外国との差異が我が国企業の国際競争力維持・強化を妨げるひとつの要因とも考えられることから、繰越期限について無期限もしくは期限延長(米国の旧制度並みの20年)としていただきたい。

▽改正による効果

長期に渡る損益通算が可能となり、我が国企業の経営基盤強化に繋がる。

キャッシュフローが改善され投資回収の予見性も高まることで、長期的視野に立った研究開発投資や設備投資が可能となる。

㈫電子帳簿保存法におけるタイムスタンプの廃止もしくは要件緩和

電子帳簿保存法におけるタイムスタンプ付与は、改ざん等の防止が主な目的と考えられるが、紙による保存の場合は特別な改ざん防止措置が求められていないにもかかわらず、スキャナ保存のみ特段必要とは必ずしも言いきれないこと、またタイムスタンプに拠らずとも適正事務処理要件で十分改ざん防止措置が取られているとも考えられることから、タイムスタンプは廃止すること。

なお、タイムスタンプの廃止が困難な場合でも、電子帳簿保存法の導入円滑化や企業事務負担軽減の観点からつぎの要件緩和を講じること。

●(1)受領者が読み取る場合の自署の廃止

システムで旅費経費精算する場合、通常申請書と領収書等が申請番号で紐づけされ領収書等の使用者が誰かを申請書で容易に確認できるため、領収書に自署する必要性が乏しいので廃止すること。

●(2)受領者が読み取る場合の日数期限の緩和(概ね3営業日↓概ね2週間以内)

受領者が在宅勤務等により社外でスキャナ機器を使用できない場合、3営業日以内に出社してスキャンしタイムスタンプを付与しないといけなくなるが、3営業日に固執する必要性も乏しく、また多様化する勤務形態にも柔軟に対応できるようもう少し入力期限に余裕を持たせること。

●(3)定期検査の要件緩和(一定金額以下の証憑の即時廃棄容認等)

定期検査が終わらない限りスキャナ保存を行った原本の保存が必要となるが、例えば、3千円未満の旅費経費精算の場合、定期検査なしでスキャナ保存した時点で原本廃棄を認める等の措置を講じること。

▽改正による効果

コロナ後の世界にあってはテレワークによる働き方にシフトしていくと思われる中、ペーパーレス化・在宅勤務化の後押しとなり、日本全体の働き方改革・業務効率化に繋がる。

2、研究開発税制:自社利用ソフトウエア(クラウド)の開発費用の取り扱い

自社利用ソフトウエアを顧客向けにクラウド提供する場合、そのソフトウエアの研究段階の費用について会計上は費用計上、税務上は資産計上となり当該税制が適用できなくなるケースがあるため、税務上損金算入できるよう改善いただきたい。

▽改正による効果

ソフトウエア開発側では税制上の優遇、ソフト利用者側においてもデジタル化・クラウド化の推進によって全産業にわたる業務効率改善に繋がる。

3、株式対価M&Aにかかる株式譲渡益の課税繰り延べ措置の本則化ならびに適用要件の見直し

現行、租税特別措置法となっている当該税制(2020年度末まで適用)について組織再編における予見可能性を高めるため、本則化を図ること。

また、当該税制の適用要件である産業競争力強化法の特別事業再編計画の認定の廃止も含め、適用要件の簡素化等の見直しを図ること。

【株式対価M&Aにかかる株式譲渡益の課税繰り延べ措置】

対象会社株主においては、対象会社株式の譲渡益に対して課税されるが、対価として受取った買収会社の株式の一部を納税資金確保として売却せざるを得ないケースがあり、また買収会社においても、その株式売却により株価下落のリスクを伴うことになることから、株式対価M&A円滑化のため平成30年度税制改正にて創設された制度(産業競争力強化法の特別事業再編計画の認定を受けることが要件)。

▽改正による効果

買収企業における予見性が向上し、組織再編に安心して取り組むことができる。

買収資金を確保する必要がないため、手元資金を設備投資等に有効に使うことができる。

対象会社株主においては、課税繰り延べにより、納税資金確保が不要となる。

適用要件の簡素化により使い勝手がよくなり、本制度の普及に繋がる。

4、事務処理簡素化(国外関連者明細廃止・CFC関係の添付書類省略)

国外関連者明細書と移転価格文書化制度における国別報告事項※1の内容が重複しているため、国外関連者明細書については廃止すること。

CFC※2関係の添付書類については、外国関係会社の財務諸表や申告書の写しを添付することを省略して、調査時に提示する形に変更すること。

▽改正による効果

業務が効率化され、企業の事務負担軽減に繋がる。

※1:国別報告事項 (Country-by-Country Report) 国・地域ごとの収入、利益、税額、資本金、従業員数、主要事業等を記載する報告書。

※2:CFC(Controlled Foreign Company)タックスヘイブン対策税制もしくは外国子会社合算税制ともいう。外国子会社を利用した租税回避を防止するために一定の条件に該当する外国子会社の所得を日本の親会社の所得とみなして合算し、日本で課税する制度。

電材流通新聞2020年10月22日号掲載