固定価格買い取り制度(FIT)の期間が満了したいわゆる「卒FIT世帯」にとって、太陽光で発電した電気をいかにして有効活用するかは大きな課題として立ちはだかる。そんななか、近年の相次ぐ自然災害の影響もあり、固定タイプの蓄電池とともにV2H(Vehicle to Home)が高い関心を集めている。EVやPHVに蓄えた電気を家で使うしくみは、日常生活を大きく変える可能性も秘めている。

昨年9月の台風15号では、千葉県をはじめ大規模な停電が発生したが、電気自動車とV2Hで停電を乗り切った世帯もあった。電気自動車の急速充電器・充電スポット検索アプリ「EVsmart」のブログには、電気自動車に蓄えた電力で冷蔵庫や照明、エアコン等を動かして2日半生き延びられたとの体験談も掲載されている。

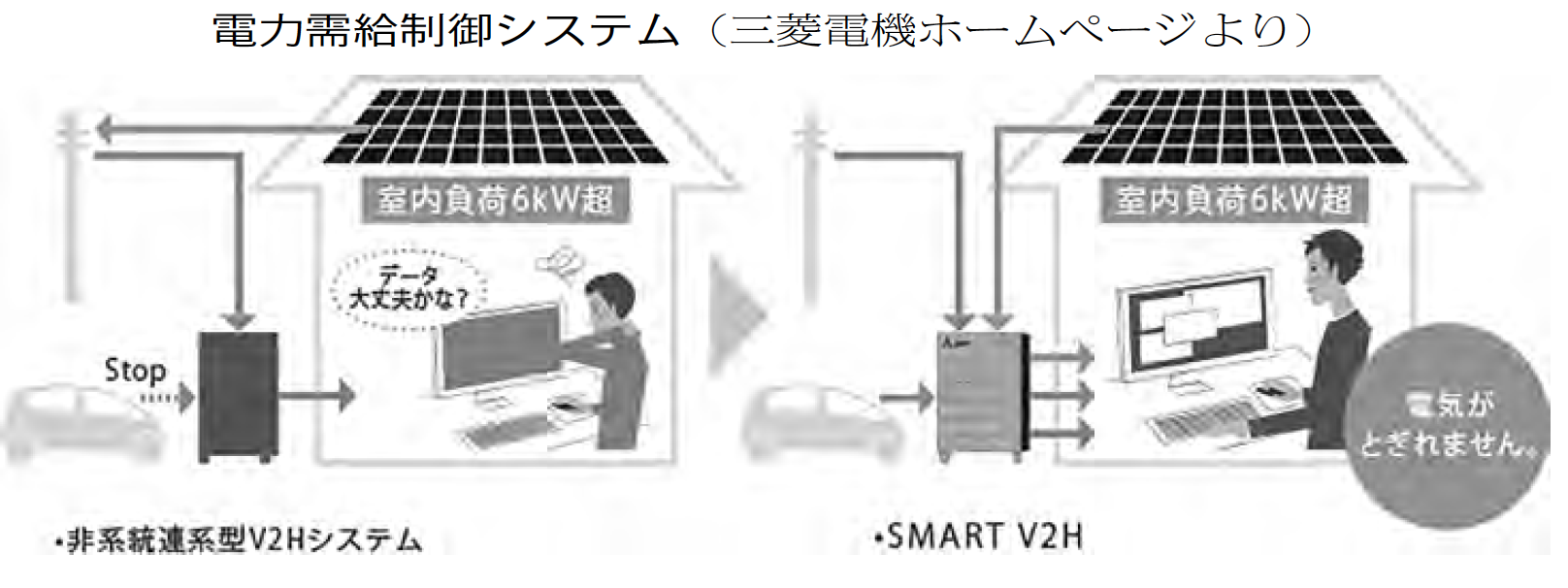

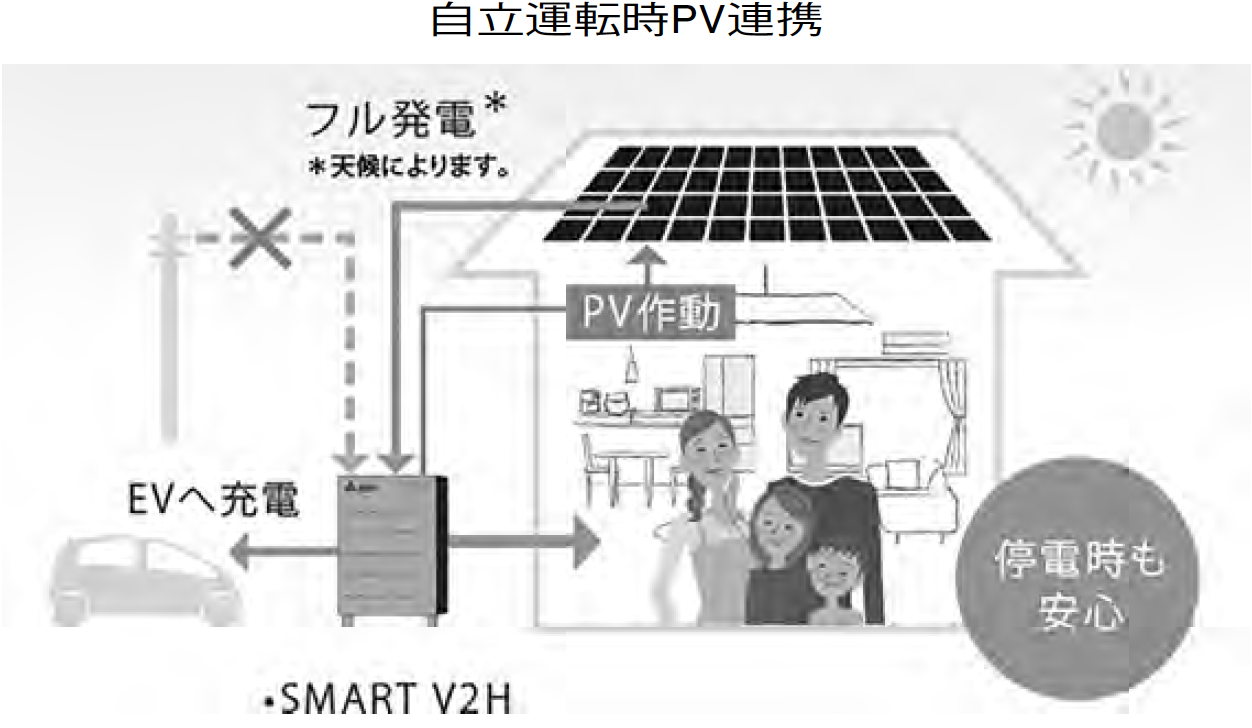

世界で初めてのV2Hシステムは2012年、日本で発売された。前年に発生した東日本大震災を背景に、システムの規定や規格も定まらないなかでの発売だった。当初は電力系統とは完全に切り離しての自立給電(非系統連系型)のみだったが、その後規定や規格も整備されるなかで系統電力と連系しての給電(系統連系型)も可能となった。

そういった意味で日本は、「V2H先進国」ともいえる。

V2Hの社会的有用性

日本電機工業会(JEMA)が2020年3月に発表した「JEMA蓄電システムビジョンVer・5」では、V2Hの社会的有用性について言及している。

【JEMA蓄電システムビジョンVer・5より】

低炭素社会の実現に向け、EV(電気自動車)を代表とする次世代自動車の普及拡大は地球環境保護の観点から重要なテーマとなっており、国内外の自動車メーカーは低公害車(エコカー)の普及に取り組んでいる。特に、2017年秋以降、海外メーカー、特に欧州、中国メーカーの積極的な取り組み状況が数多く報道され、いわゆる「EVシフト」のトレンドが本格化し始めている。日本において現在はハイブリッド車が主流であるが、今後、PHV(プラグインハイブリッド車)やEVやFCV(燃料電池車)も政府の後押しを受け急速に普及が進むものとみられる。

EVやFCV普及にはガソリンスタンドに相当するインフラの整備も重要であり、EV用の充電スタンドは全国で2万基(普通充電および急速充電合計)を超え、またFCV用の水素ステーションも各地に設置が進められている。

V2Hシステムは、こうしたEV、PHVへ倍速で充電が可能なだけでなく、これら車両に内蔵された大容量蓄電池やFCVの燃料電池から電気を取り出し、家庭の電力として使用する双方向充放電可能なシステムで、CHAdeMO協議会※1で規定された規格を有したシステムをいう。EVの蓄電池は航続走行距離を伸ばすために大容量化が進んでおり、EVを移動する手段としてだけではなく内蔵蓄電池を活用した新たな機能を生み出すものとして注目されている。

◇V2Hの利点

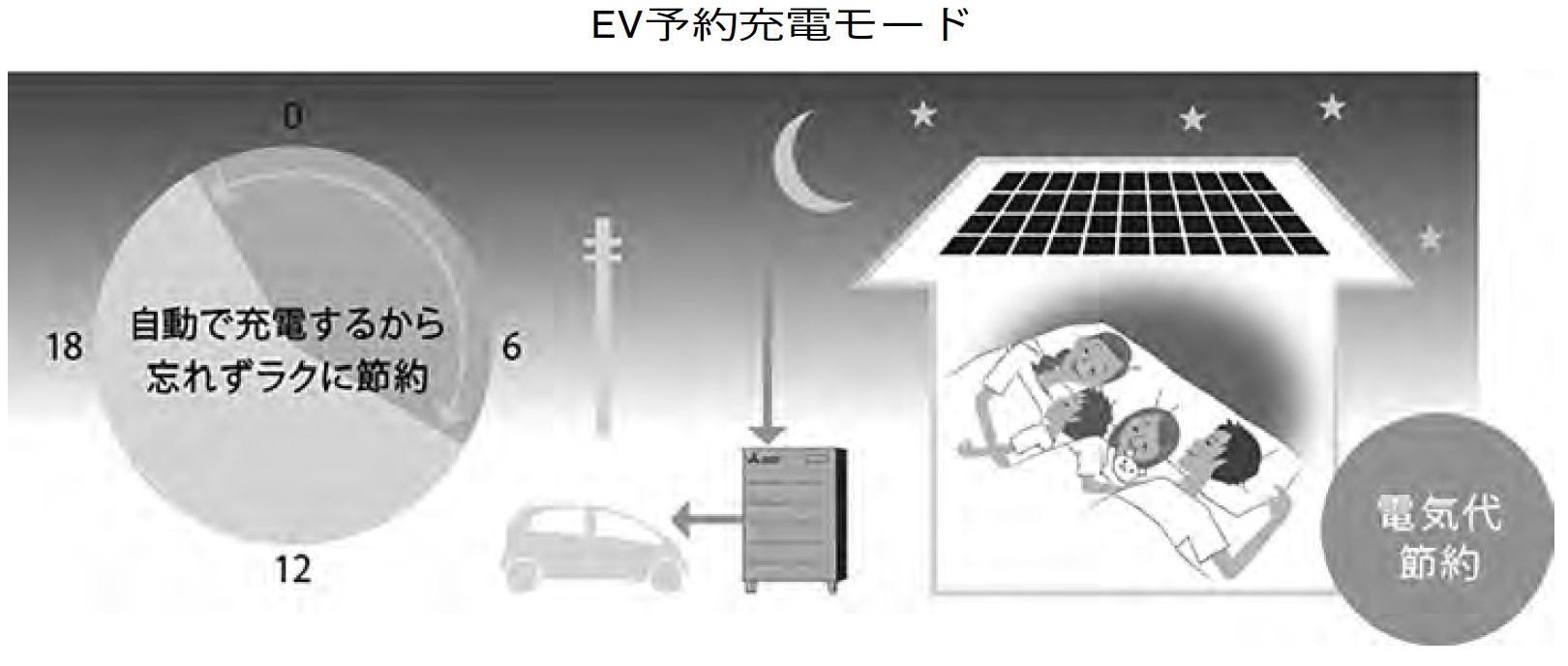

▽EV・PHV等への倍速充電が可能

▽EV・PHV等に蓄電された電力を家庭用電力として使用可能

▽昼間の系統からの電力買電量を削減することで電力系統のピークシフトに貢献できるばかりでなく月々の電気代の節約も可能となる

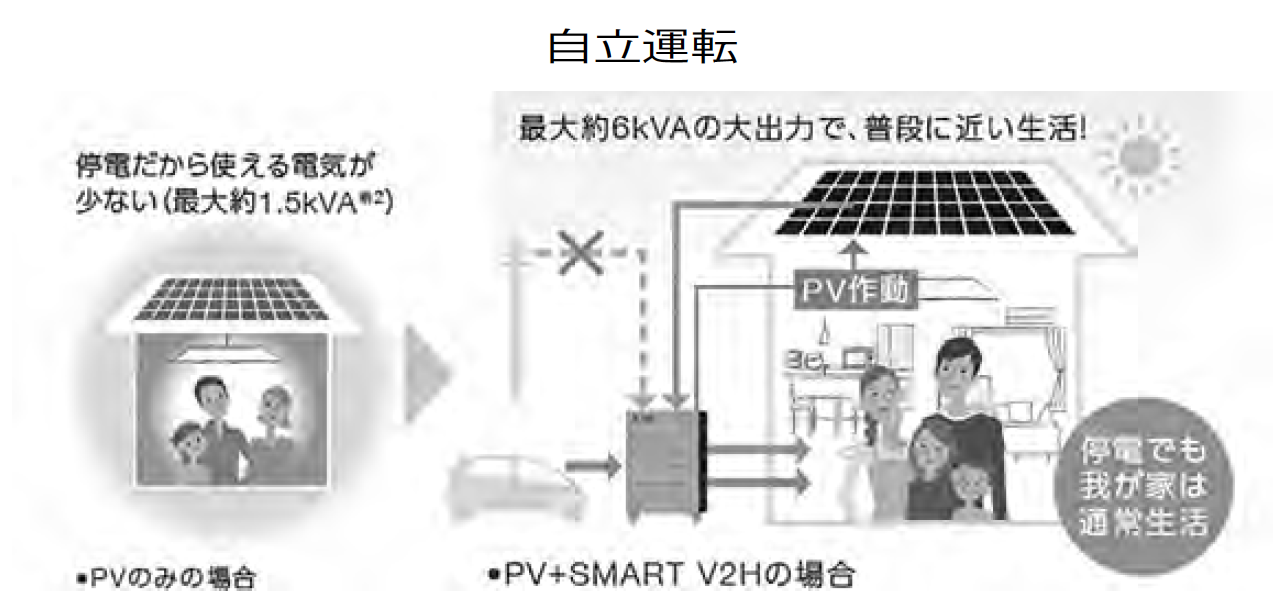

▽非常時にはEV・PHVを非常用電源として活用可能

▽太陽光の発電電力を車両に充電して走らせる究極の脱炭素を実現可能

車両の蓄電池から電気を取り出すためには車両側にも機構・システムが必要となるが、日本ではEVPOSSA※2/CHAdeMO協議会※1が規格化(電動自動車用充放電システムガイドライン第2・1・1版2018年9月14日)を行うことで標準化が図られている。海外では、CHAdeMO以外にも欧州を中心としたCCS(Combined Charging System)や中国のGBが併存しており、グローバルな観点では規格の統一化が望まれるものである。

また、近年は、太陽電池、蓄電池、車載電池の3電池を一つのPCSで繋ぐトライブリッド型蓄電システムが商品化されている。これは、従来の蓄電システムとV2Hシステムを融合させた商品で、太陽光発電を蓄電池に貯めて夜間に使用できるほか、昼間、通勤などでEVが自宅に無い場合も、一旦蓄電池に貯めて、夜帰宅した際に、蓄電池からEVに電力移動する等の使用方法が可能となった。

今後、V2Hが普及期を迎えるにあたっては、EV、PHV、FCVの市場拡大が大前提であり、その上で低価格化や以下のような利便性の向上が市場のニーズとなるものと考えられる。

▽充電時間の短縮

▽ワイヤレスでの充放電

▽太陽光発電・家庭用蓄電システムとの連携やHEMSなどを活用した電力の最適化管理など

V2Hは主に一戸建て施設の閉じられた範囲内での電力の活用を想定しているが、電力系統と接続し系統間との電力をやり取りするV2G(Vehicle to Grid)やVPP用蓄電システムとしても実証実験が開始されている。

駐車中の動いていない車に新たな価値を生み出すV2Hは、家庭用蓄電池を車の蓄電池に置き換えたシステムでもあり、蓄電池の活用の概念は基本的に同じである。蓄電池の価格が高い現状においては、二者択一の感があるが、今後は両者を連携・役割分担させることで、再エネ電気の自家消費率を更に向上させることが可能となる。スマートグリッド構想の実現においてもEV・V2Hと家庭用蓄電池はお互いが補完的な役割を担うものとなるだろう。また、EVシフトが進む中で、カーシェアリングとV2Gの親和性が高いことも、今後のV2Gシステム普及の原動力を担う可能性を秘めている。

※1 CHAdeMO協議会

EVの利用拡大に向けて急速充電基準の標準化を目的に設立。世界で最初にEV用急速充電器の充電規格を制定。

※2 EVPOSSA

一般社団法人電動車両用電力供給システム協議会。安全・安心な普通充電器の普及を目的に設立。

V2Hの普及可能性・潜在市場

昨年3月に野村證券「財界観測」で発表された論文「EV to Home(V2H)—太陽光発電とEVに相乗効果」では、V2Hが普及する可能性や潜在市場について言及している。

【論文「EV to Home(V2H)—太陽光発電とEVに相乗効果」より】

※文中の「EV to Home」は「V2H」に統一する

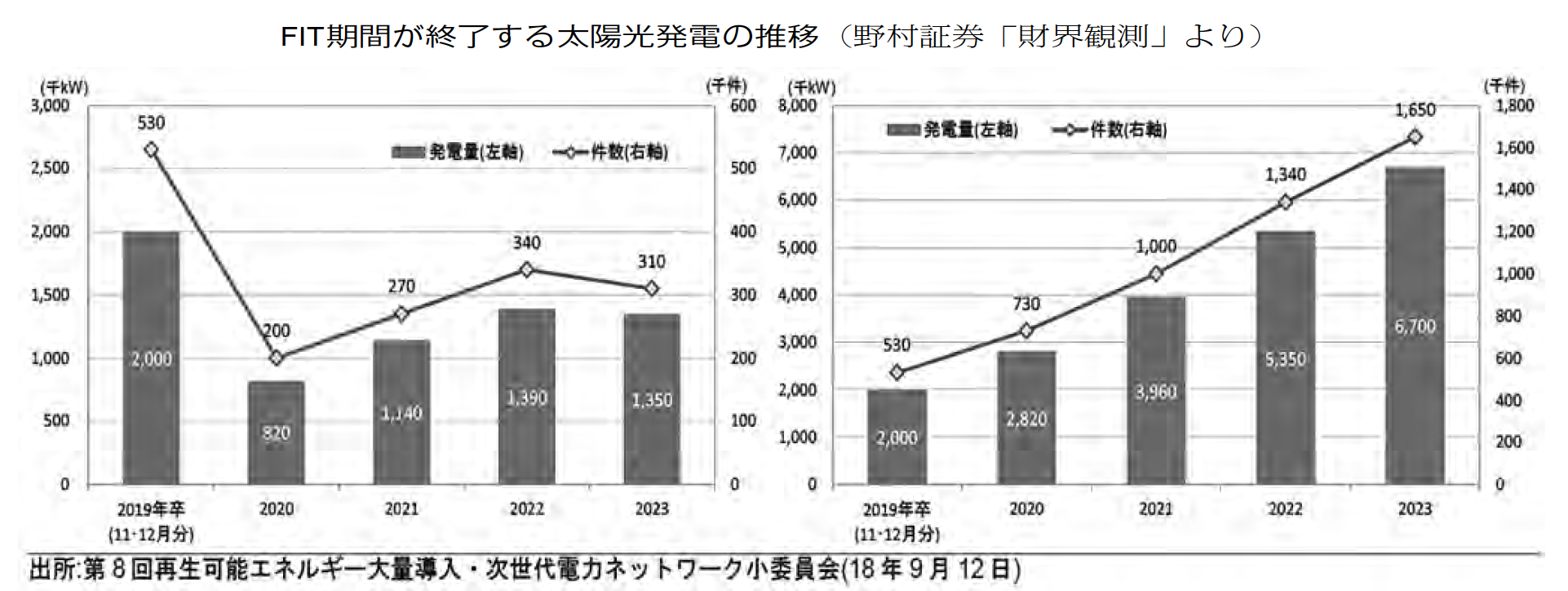

◇2019年問題の対象は19年11月から21年で100万件・396万kW

資源エネルギー庁によると、2019年11月〜12月にFIT期間が終了する住宅用太陽光発電は53万件・200万kW、20年は20万件・82万kW、21年は27万件・114万kWである。

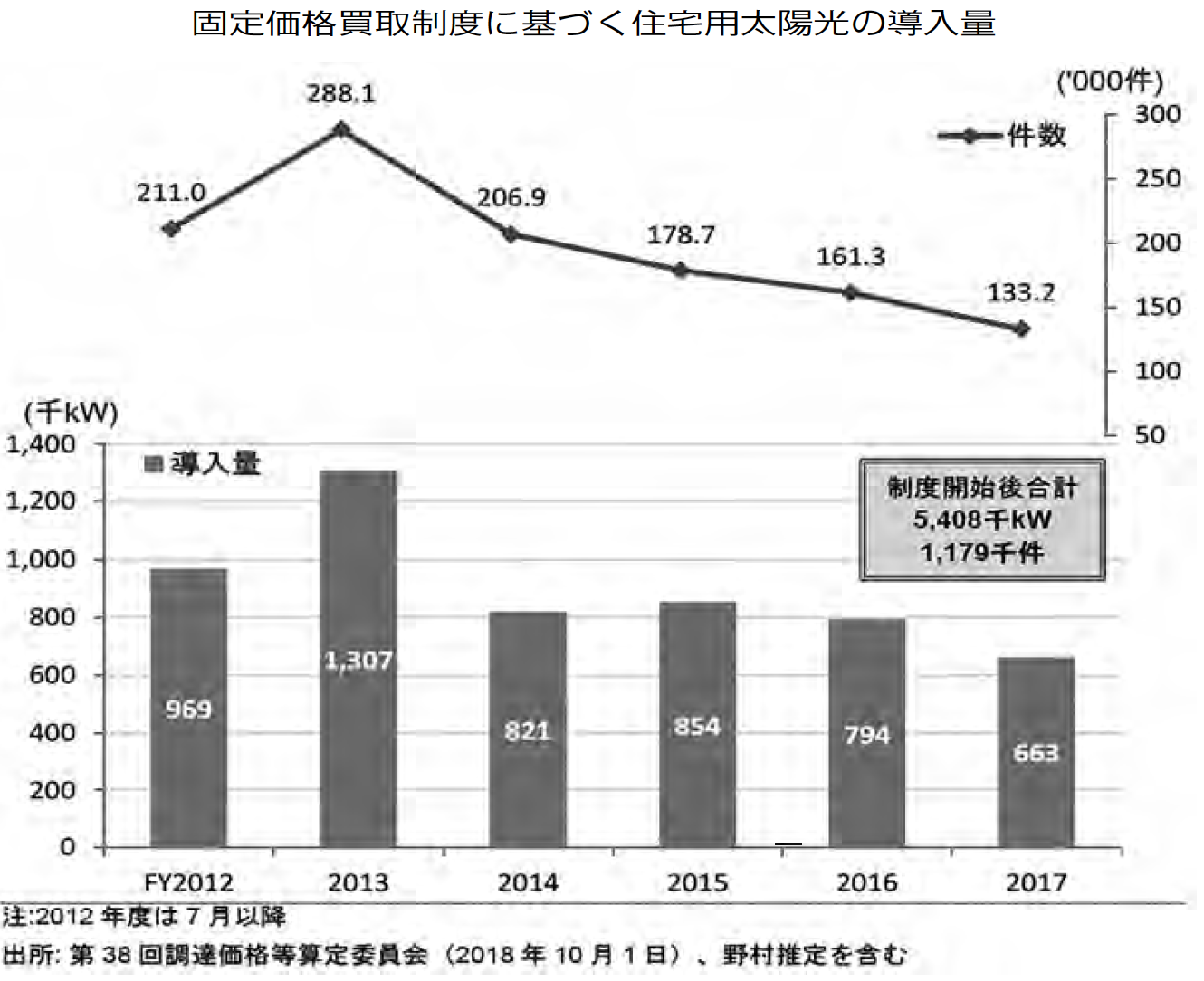

◇現行FIT下で541万kW(118万件)の住宅用太陽光が導入された

現行の固定価格買取制度の下で、2012年7月から18年3月までに541万kW(118万件)の住宅用太陽光(10kW未満)が導入された。当該制度に基づく買取期間は22年7月から順次終了する。

◇2019年から27年にかけてFIT期間が終了するのは218万件超と推定

2018年3月までに住宅用太陽光が導入された218万件のほとんどは、系統もしくは太陽光発電からEVへ充電するだけの構造であり、さらにEVから家庭への電力供給も可能なV2Hの導入は現時点では限定的と見られる。

なお、自然エネルギー財団によれば、日本国内では7千基以上のV2Hが導入されているとしている。V2Hの潜在市場(卒FIT分)は、2019年から27年にかけてFIT期間を終了する218万件超と推定している。

仮に218万件超の家庭がV2Hを導入すれば、2兆1800億円(年平均2422億円)のパワーコンディショナ(EV車両代金を除く)需要が発生する可能性が試算される(パワーコンディショナの価格前提100万円/件)。

◇太陽光発電設備の導入可能世帯は実質550万戸程度と試算

国土交通省統計によると、2018年3月期までの15年間累計で一戸建ての住宅(持家+建売)は666万戸建設された。住宅用太陽光が導入された218万件の半分が過去15年に建設された666万戸に導入されたと仮定すれば、太陽光発電設備の導入可能世帯は550万戸程度と試算される。

卒FITと太陽光発電設備の導入可能世帯の合計768万戸程度が、V2Hの潜在的な市場と推定している。

◇V2Hの新築への導入は年5〜6万戸と試算

新築時のV2H導入については、FITと同じく初期投資を10年程度で回収できる条件が整えば普及率もFIT(太陽光発電)並みの20%程度に達すると考えられる。2018年3月期の戸建(持家)の着工件数28万戸/年を踏まえ、年5〜6万戸と試算した。年500〜600億円のパワーコンディショナ(100万円/台の前提・EV車両代金を除く)需要と、年770〜924億円の太陽光発電設備需要(1戸当たり5kWで154万円の前提)が発生する可能性があると試算される。今後、機器の価格が下落し経済性がさらに改善したり、EVが本格的に普及して、建売住宅にも装備されるようになれば、市場規模は更に拡大しよう。

まとめ

新型コロナウイルス感染拡大の収束は、いまだ見通せない状況にある。しかしながら、今夏も各地で豪雨による大きな被害が発生したことを考えるとEV・PHVとV2Hの普及促進は、ある意味「待ったなし」の状況ともいえる。

こうしたなかで、「工・製・販」がそれぞれの立場で果たす役割もさらに大きくなるかと思われる。