微増の53兆8600億円予想

政府、民間住宅投資 伸び鈍化

2018年度の建設投資額は17年度(見通し)比0・1%増加するという予測が出された。建設経済研究所が「建設経済モデル」を用いて見通したもので、昨年秋に出した見通し(前年度比3・2%減)を上方修正した今年初めの見通し(同横ばい)と同じで、17年度水準を維持するとみている。政府建設投資は前年度からほぼ横ばい、民間建設投資は住宅分野で前年度水準を少し上回るものの、非住宅分野で微減するとみている。新設住宅着工件数は前年度並みを見通した。

同研究所の調査は四半期ごとに行っているもので、今回調査は昨年10~12月期のQE(四半期別国民所得統計2次速報)を踏まえて予測した。

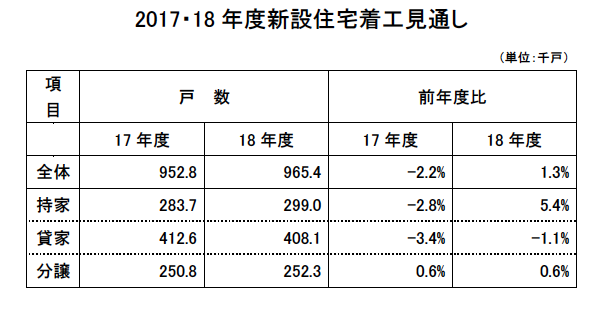

それによると、18年度の建設投資額は、民間住宅投資が微増するものの、同非住宅投資が微減、政府建設投資もほぼ横ばいとなり、全体で前年度比0・1%増の53兆8600億円と予測している。

18年度の「政府投資」は0・1%増の21兆8000億円と予測。17年度(前年度比3・3%増見通し)から後退する。国の直轄・補助事業は18年度予算の内容を踏まえ、一般会計に係る政府建設投資を前年度当初予算比横ばいとし、また、東日本大震災復興特別会計に係る政府建設投資は「復興・創生期間」における関係省庁の予算額の内容を踏まえ、それぞれ事業費を推計したという。

18年度の「民間住宅投資」は、0・3%増の15兆9000億円を予測。貸家、分譲マンションは着工減が見込まれるものの、消費増税の駆け込み需要により持家と分譲戸建ては着工増が見込まれ、住宅着工戸数は前年度比1・3%増の96万5000戸を見通している。

持家は、消費税増税による駆け込み需要の影響により前年度比5・4%増の29万9000戸を予測。

貸家は、相続税の節税対策による着工が一服するとともに、駆け込み需要の影響も小さいと想定されるため、1・1%減の40・8000戸を予測。

分譲住宅については、マンションは着工状況に大きな変化は見込まれないと考えられ、前年度比減少し、戸建ては消費増税の駆け込み需要の影響により前年度比増加と予測し、分譲住宅全体で0・6%増の25万2000戸を予測する。

18年度の「民間非住宅投資」は0・2%減の16兆1600億円と予測。「建築」投資、「土木」投資とも概ね横ばいで推移するとみている。

「事務所」は、全国的に空室率、賃料とも堅調に推移しており、需給は引き締まっている。17年度の受注額は前年同期比増となっているものの、首都圏を中心にオフィスの大量供給が見込まれる中、着工床面積が前年同期比で微減となっており、上昇傾向は落ち着くとみられるとしている。

「店舗」は、17年度の受注額が前年同期比で大きく上昇し、直近の大規模小売店舗立地法による新設の届出件数も前年並みで推移している。しかし、eコマースなどの利用拡大という消費者の購買形態の変化に伴い、中長期的には卸・小売業を取り巻く環境は依然厳しく、着工床面積は減少する傾向にあるとしている。

「工場」は、17年度で受注額、着工床面積とも前年同期を大きく上回っており、堅調に推移している。企業の設備投資計画も増加傾向がみられ、先行き不透明感が強まる世界経済の動向が国内製造業に与える影響が懸念されるものの、生産設備の拡大、生産合理化、老朽化設備の更新などプラス要因を背景とした着工増の見通しとしている。

「倉庫」は、17年度で受注額、着工床面積ともに前年度を上回って推移しており、安定した需給環境が継続する見込みである。eコマースなどの利用拡大を背景に配送の効率化に対応する高機能・マルチテナント型物流施設などの着工床面積は引き続き堅調に推移するとみられるとしている。

なお、17年度の建設投資は前年度比2・6%増の53兆8300億円と見通した。「政府投資」は、3・3%増の21兆7800億円、「民間住宅投資」は、1・1%増の15兆8500億円。新設住宅着工件数は2・2%減の95万3000戸としている。

「民間非住宅投資」は、3・2%増の16兆2000億円とまずますの水準。「民間非住宅投資」のうち、「建築投資」は1・5%増、「土木投資」は鉄道・通信・ガスなど土木インフラ系企業の設備投資が堅調に推移するとみて6・7%増としている。

商経管材新聞2018年5月16日号掲載