東京五輪終了後も老朽インフラ関連投資続く

日本電線工業会はこのほど、本年3月に策定した2019年度の電線需要見通しの改訂ならびに2023年度の需要予測を取りまとめた。

内需は、下記日本経済マクロ指標を前提に公知情報(電線出荷の足元状況含め)から統計的手法による分析に基づいた当委員各社のアンケート結果を集約し、輸出部門については国際問題専門委員会幹事会で策定した。

1、概要

2018年度の日本経済は、自然災害もあり一時的に鈍化を見せたものの、堅調な内外需要を背景に緩やかな景気拡大基調であった。内需は企業収益の回復に伴う設備投資、人手不足に対応する省力化投資のほか、東京五輪関連需要や都市開発関連需要により、建設部門も堅調に推移した。

2019年度は、前提となる参考指標では鉱工業生産指数・輸出が当初予測時より低下し、一部の製造業では収益の悪化、輸出の伸び悩みがみられる。しかしながら回復のテンポは鈍化するものの、引き続き緩やかな回復基調を辿るとみられる。東京五輪関連の投資は終息に向かうが、政府の「防災・減災、国土強靭化のための3か年緊急対策」によるインフラの維持更新の公共工事や都市再開発工事により、建設・電販部門で堅調に推移すると見込まれる。ただし、2019年10月の消費増税の影響による消費の伸び悩み、米中貿易摩擦や円高の影響による輸出関連事業の減速などのリスクも存在する。

2023年度までの経済動向については、成長率は鈍化するものの国内景気は緩やかな成長が持続するとみられる。東京五輪後も、都市開発や老朽化した電力等のインフラ維持更新需要は底堅く継続するとみられる。リニア中央新幹線や新幹線の延伸工事向け需要、2025年開催の大阪万博向けの建設工事の需要も見込まれる。一方で、国内の人口減少による個人消費や住宅投資の伸び悩み、労働力減少による人手不足や建設工事費の上昇等が懸念される。また、関連諸国の貿易摩擦が長期化すると、輸出関連事業の減速も引き続き懸念される。

①2019年度改訂見通し

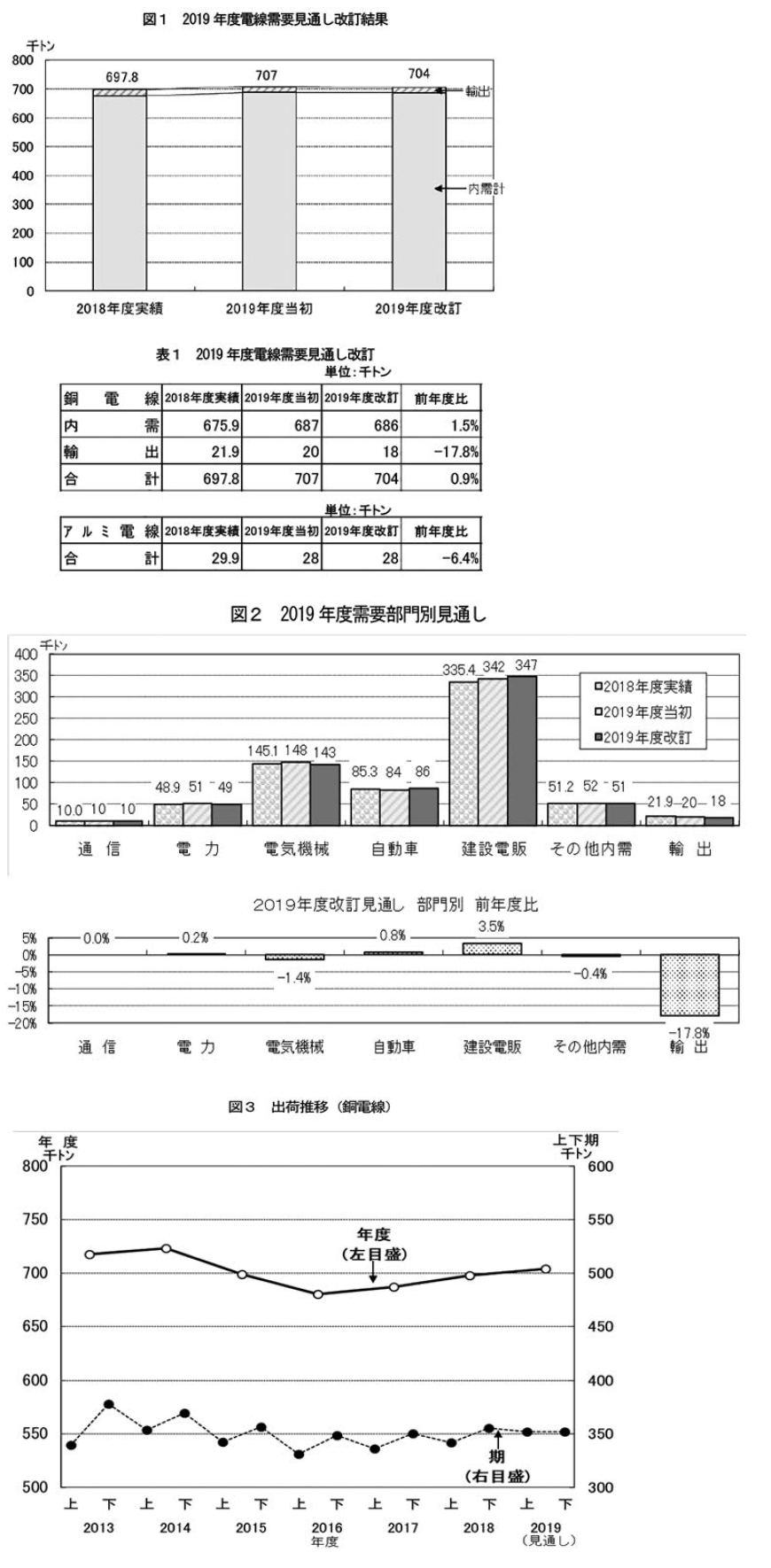

2019年度の銅電線出荷量は、内需 68万6 線トン(2018年度実績比+1.5%)、輸出 1万8千トン(同-17.8%)、内外需計で 70万4千トン(同+0.9%)と予測し2017年度以降3年連続で増加となる見通しである。

需要部門別の内訳を当初見通しに対してみると、建設・電販部門、自動車部門が当初の予測から増となった一方、電力部門、電気機械部門、輸出は当初の予測から減と見込まれる。結果、内外需計では当初予測から減少となる見通しである。(当初見通し70万7千トン→今回改訂見通し70万4千トン)アルミ電線の2019年度出荷量は、内需2万6千トン、輸出2千トンで、合計2万8千トンと予測した。

電力部門の需要は、電力会社の設備投資が2020年発送電分離前の端境期とみて、当初予測並み、前年度比減を見込んだ。その他内需部門は当初予測並み、前年度比微増を見込み、輸出部門は当初予測並み、前年度並みを見込むも、電力部門向けの需要減の影響で、内外需計で2018年度実績比-6.4%と予測した。

②2023年度中期見通し

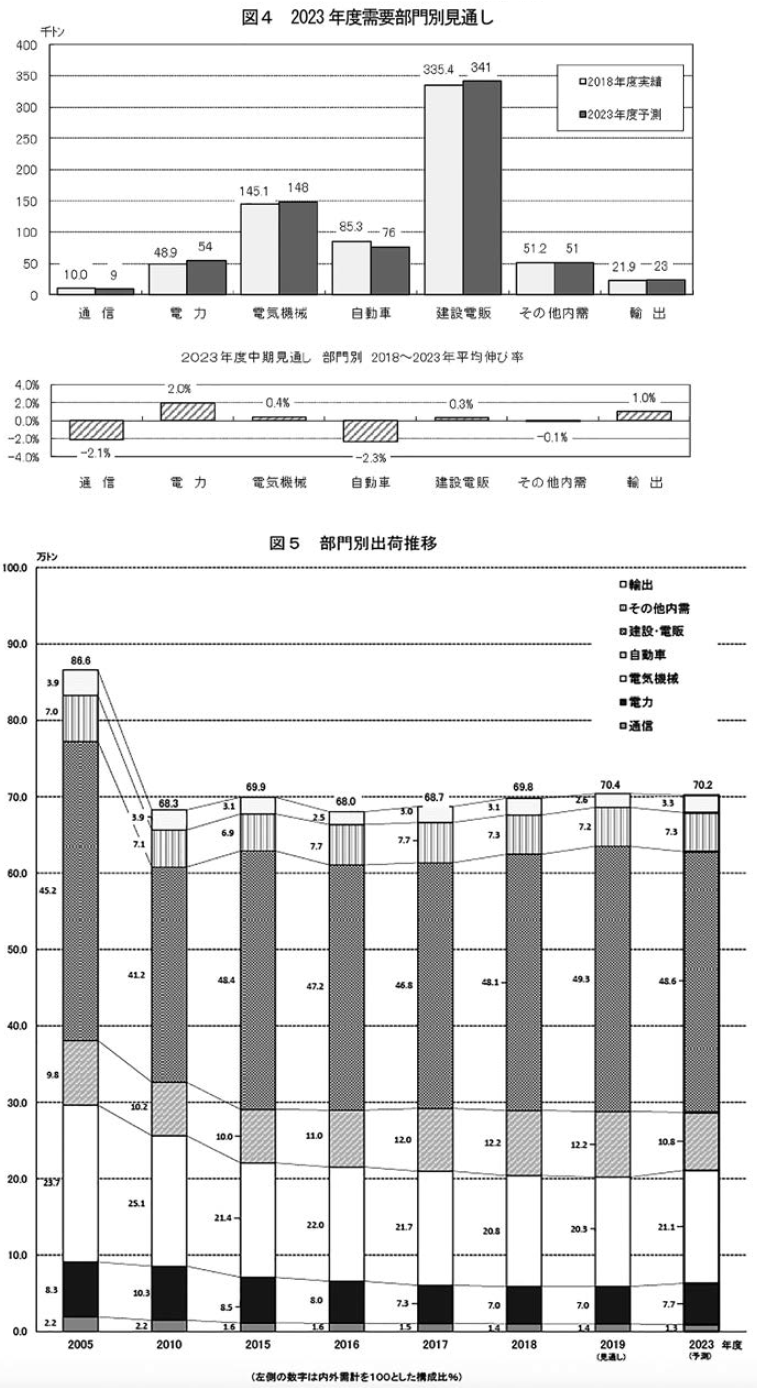

2023年度の銅電線出荷量は、内需が67万9千トン(2018~2023年度までの年平均伸び率+0.1%)、輸出が2万3千トン(同+1.0%)、内外需計で70万2千トン(同+0.1%)と予測した。

需要部門別では2018年度実績に対し、自動車部門、通信部門は減少を見込むが、建設・電販部門、電力部門、電気機械部門、輸出部門では緩やかに増加すると見込んだ。建設・電販部門は、五輪需要終了後も、工事平準化により後倒しとなった大型案件や老朽インフラ関連投資が続くとみられ、2018年度実績比増と予測した。

アルミ電線の2023年度出荷量は、内需2万9千トン、輸出2千トンで、合計3万1千トン(2018~2023年度までの平均伸び率+0.7%)と予測した。電力部門の既設張替需要継続のほか、電気機械や自動車向け電線のアルミ化が進展すると見込んだ。

2、前提条件と主な参考指標

●(1)日本のマクロ経済指標(2019年度)

※〈〉内は当初予測時の指標

・実質GDP成長率

+0.9%〈+0.8%〉

・民間最終消費支出

+0.8%〈+0.5%〉

・民間企業設備投資

+2.4%〈+1.6%〉

・民間住宅投資

+0.6%〈+2.0%〉

・鉱工業生産指数

-0.8%〈+1.1%〉

●(2)日本のマクロ経済指標(2023年度)

※指標は2018~2023年度の年平均伸び率

・実質GDP成長率

+0.8%

・民間最終消費支出

+0.6%

・民間企業設備投資

+1.1%

・民間住宅投資

+0.1%

・鉱工業生産指数

+0.6%

●(3)内閣府「月例経済報告等に関する関係閣僚会議資料」2019年7月

「2019年度内閣府年央試算」2019年7月

「中長期の経済財政に関する試算」2019年7月経済財政諮問会議資料

●(4)電力広域的運営推進機関「2019年度供給計画の取りまとめ」2019年3月

●(5)一般社団法人日本鉄鋼連盟「2019年度の鉄鋼需要見通し」2018年12月

●(6)一般財団法人建設経済研究所「建設経済モデルによる建設投資の見直し」2019年4月

●(7)一般社団法人電子情報技術産業協会「調査統計ガイドブック2019―2020」2019年7月

●(8)日本自動車タイヤ協会「2019年自動車タイヤ国内需要年央見直し」2019年7月

●(9)国際通貨基金「2019年7月世界経済見通し改訂見通し」2019年7月

●(10)民間調査機関資料

・大和総研「第201回日本経済予測」2019年8月

・大和総研「日本経済中期予測」2019年3月

・みずほ銀行「主要産業の需給動向と短期見通し」2019年6月

・みずほ銀行「日本産業の中期見通し」2018年12月

●(11)一般社団法人日本機械工業連合会「2019年度機械工業生産額見通し調査」2019年7月

●(12)日本政策投資銀行「2018・2019・2020年度 設備投資計画調査」2019年8月

●(13)日本銀行「第181回全国企業短期経済観測調査」2018年6月

3、需要見通し結果

①2019年度電線需要見通し改訂

〈通信〉

固定系通信の減少や通信インフラ光化により需要は低調とみて、当初予測据置、2018年度比並み。

〈電力〉

送電系の更新需要は堅調であるものの、配電系設備投資が振るわず、当初予測比減、2018年度比増。

〈電気機械〉

期待した民間設備投資やエネルギー関連の需要が伸びず、当初予測比減、2018年度比減。

●(1)重電

発電所や大規模工場等の設備投資需要が低調で大型更新が見込まれない事から、当初予測比減、2018年度比減。

●(2)家電

消費増税による変動の影響は少ないものの、海外生産シフトは継続し、当初予測据置、2018年度比減。

●(3)電子・通信

高機能品やIoT関連市場の拡大傾向は継続するものの、米中貿易摩擦による中国市場の低迷により国内需要は伸びず、当初予測比減、2018年度比減。

●(4)電装品

電装化は進んだものの、世界の自動車生産台数低調の影響で、当初予測比減、2018年度比減。

〈自動車〉

国内での消費増税前の駆け込み需要は限定的で、輸出も米国・中国向けが伸びず横ばいとなり、当初予測比増、2018年度比増。

〈建設・電販〉

東京五輪関連、首都圏再開発や防災・減災、国家強靭化のための緊急対策に伴うインフラ維持更新工事向けの需要が堅調に推移するとみて、当初予測比増、2018年度比増。

〈その他内需〉

鉄道関連需要が堅調で2018年度並みとみて、当初予測比減、2018年度比減。

〈輸出〉

主にアジア、欧州において、再生可能エネルギー、鉄道等インフラ向けを中心に需要は旺盛だが、2019年度は案件も一段落し、また米中貿易摩擦も懸念材料となり、当初予測比減、2018年度比減。

②2023年度中期電線需要見通し

〈通信〉

通信インフラ光化の進行により、メタルケーブル需要が先細りしていくとみられ、2018年度比減と予測。

〈電力〉

高経年のケーブル、施設の更新、配電ケーブル地中化の推進による需要増が期待でき、2018年度比増と予測。

〈電気機械〉

民間設備投資や再生可能エネルギー関連の需要増が期待でき、2018年度比増と予測。

●(1)重電

老朽化設備の更新に加え、電線地中化の推進や再生可能エネルギー関連による需要が期待でき、2018年度比増と予測。

●(2)家電

海外生産シフトの進展とともに国内製造工場の縮小も進むとみて、2018年度比減と予測。

●(3)電子・通信

医療、ロボット、IoT関連市場への幅広い需要拡大が期待でき、2018年度比増と予測。

●(4)電装品

CASE(接続性、自動運転、共有、電動化)の進展による需要増は見込めるものの、国内自動車生産台数の減少が影響し、2018年度比減と予測。

〈自動車〉

人口減少、カーシェア等の車利用の多様化による自動車販売減少傾向が継続、電動化や高度通信化が進み軽量化要求が高まりアルミ化が進むため需要は減少するとみて、2018年度比減と予測。

〈建設・電販〉

五輪需要終了後も、工事平準化により後倒しとなった大型案件や老朽インフラ関連投資が続くとみられ、2018年度比増と予測。

〈その他内需〉

民間設備投資や鉄道関連需要が引き続き堅調に推移するとみて、2018年度比ほぼ横ばいと予測。

〈輸出〉

世界的な電力・鉄道インフラ需要の伸長に伴い、超高圧海底ケーブルを初めとする高付加価値電力ケーブルの輸出増に期待して、2018年度比増と予測。

電材流通新聞2019年11月21日号掲載