注目された二次電池展春(同展HPより)

2012年に国が発表した「蓄電池戦略」から10年近くが経過しようとしているが、蓄電池の役割は日増しに高くなっている。特に、2019年から始まった卒FITを端緒に、蓄電池と併用した再生可能エネルギー(再エネ)電力の自家消費も始まり、より生活に密着した設備機器として定着し始めた。今年度中に示される第6次エネルギー基本計画にも再エネがベース電源に盛り込まれる見通しで、電気自動車の普及とあいまって蓄電池の急速拡大も見えてきた。

吉野彰氏(旭化成名誉フェロー)は2019年にノーベル化学賞を受賞したが、受賞理由となったのが「リチウムイオン電池」の開発であった。

その「リチウムイオン電池」だが、従来の充電池には見られなかった、電気を使い切らないまま継ぎ足しで充電を繰り返しても容量がそれほど減らない特徴があり、近年では携帯電話やパソコンなど身近な機器に多く利用されている。これだけにとどまらず、ハイブリッド車や電気自動車(EV)のほか、系統電力網を支える定置用蓄電池といった利用シーンも増え、次世代社会を構築するうえで重要な設備機器になりつつある。

このように生活への密接度を高める蓄電池、なかでも、より身近な存在感を示したのがFIT(固定価格買取制度)の終了であった。2009年11月1日から始まった住宅用の再エネ電力のFITは、買取り期間10年を経て19年11月から順次終了を迎える“卒FIT”が始まった。

買取り期間の終了は、初年度で50万件以上の売電メリットも消失させたが、その一方で電力の自家消費が注目された。再エネのメリットを続けて享受するため、太陽光発電(再エネ)と蓄電池を組み合わせて電力を自家消費するケースが増加したのであった。資源エネルギー庁によると、“卒FIT”を迎えるケースは合計で有に218万件超に上り、多くが自家消費に切り替えられると推測している。このように、家庭用蓄電池だけをとってもかなりの需要が予想されている。

蓄電池戦略から10年

経済産業省は2012年、「2020年に世界全体の蓄電池市場規模(20兆円)の5割のシェア(足下は18%のシェア)を我が国関連企業が獲得する」という「蓄電池戦略」を発表した。

この戦略は、市場の獲得目標だけにとどまらず、蓄電池を社会インフラととらえ、蓄電池や次世代自動車(EV、プラグインハイブリッド車、燃料電池自動車)間の電力融通等も活用しつつ、非常時に中央からの給電が停止した場合でも、一定期間、一定の地域で自立的に電力供給を可能とする社会などを目指そうというものであった。

単純計算しても、出力1MWの蓄電池を国内1200カ所配置できれば、原発1基分に相当するといわれており、風力発電や太陽光発電で創られた再エネとの連携がカギとなるのは言をまたない。

この戦略は、我が国にとって蓄電池がいかに重要であるかという位置づけでもあった。近い将来、再エネが主力電源になりうると捉えられており、脱炭素電源、長期安定電源として成立するためには蓄電池の存在が不可欠であった。加えて、水素、蓄電、原子力といった脱炭素化技術の基盤であり日本がその先端技術をリードしているという自負でもあった。

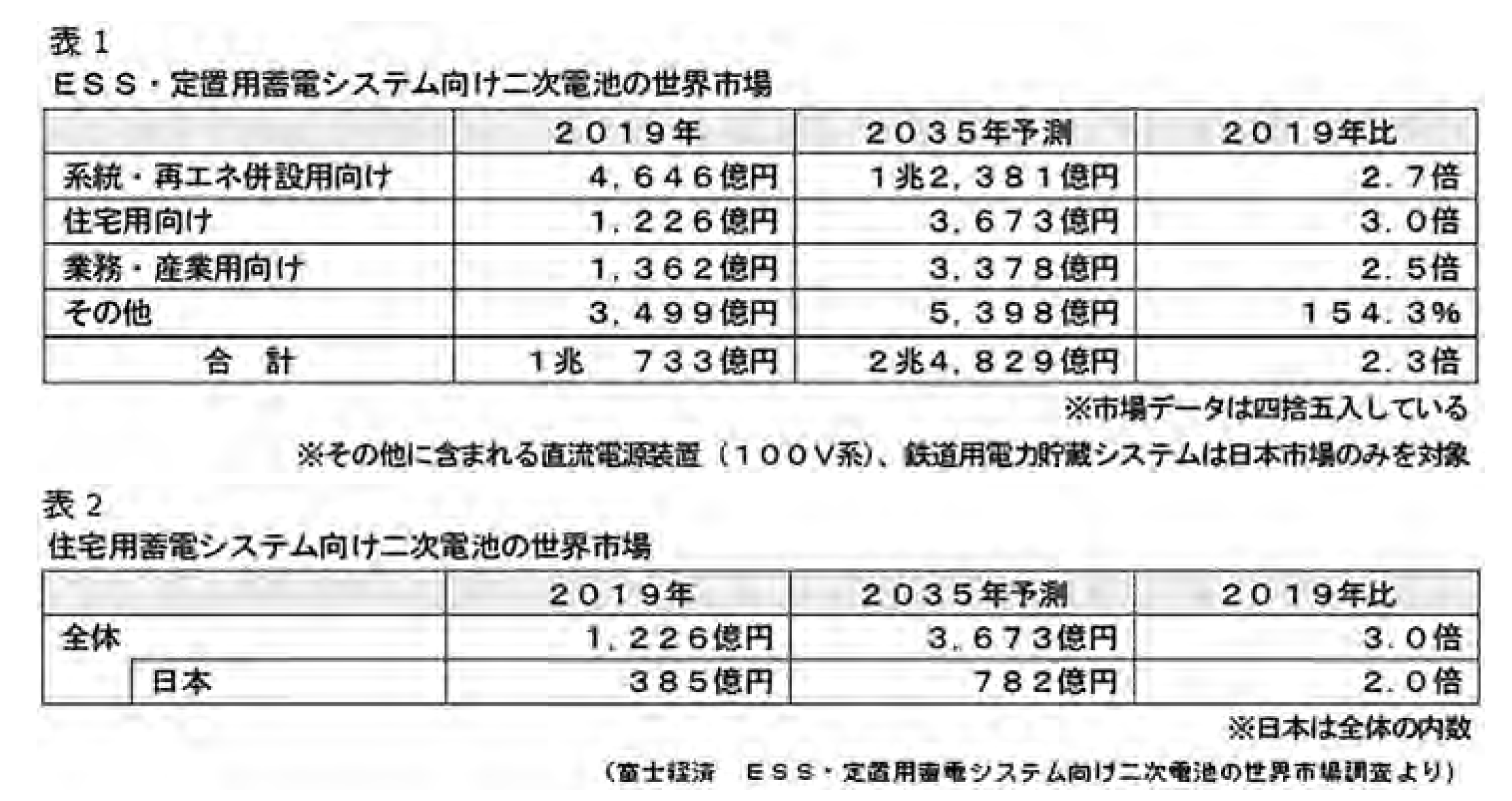

それから数えて10年近くが経過したが、予想通り蓄電池の役割は年々増加の一途をたどっている。総合マーケティングビジネスの富士経済が発表した「ESS(電力貯蔵システム)・定置用蓄電システム向け2次電池の世界市場調査」によると、同システム向け2次電池は2019年と比較して35年には2.3倍の2兆4829億円にまで成長すると予測。系統や再エネ併設用向けがけん引し市場を占める割合が最も大きくなるほか、住宅用、業務・産業用も大きく伸びる。特に系統設置向けの規模が大きく、VPP(Virtual Power Plant)やDR(Demand Response)などのエネルギーサービスの一環として併設が進むため順調な市場拡大が予想される。

また、19年は18年比で14.3%増となったが、再エネの普及拡大や導入補助政策の整備、大規模な実証事業などを背景に市場は急拡大(表1、2参照)—と報告している。

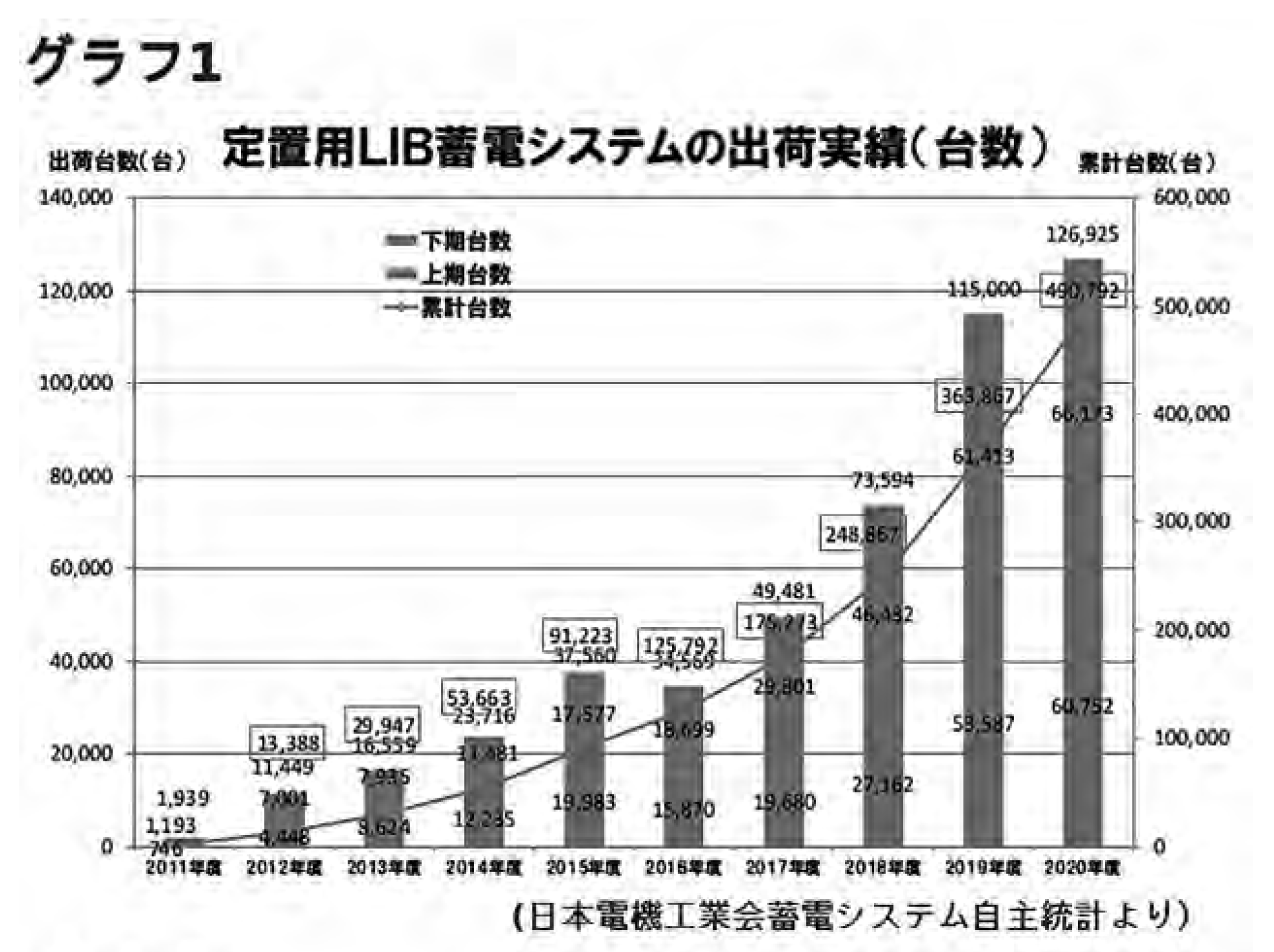

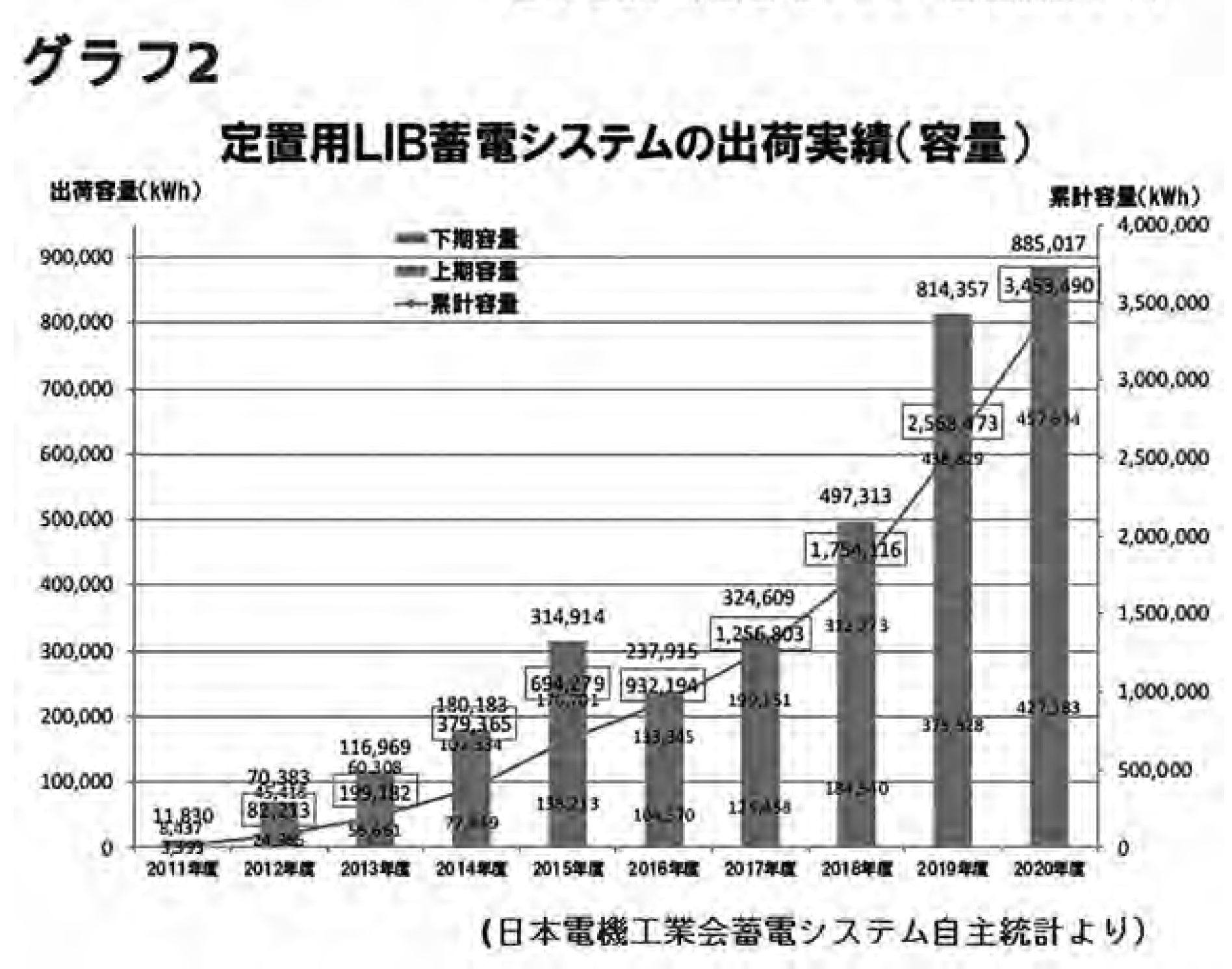

さらに、日本電機工業会が公表した「2020年度定置用リチウムイオン蓄電システム実績(自主統計)」によると、出荷台数は成長が鈍化したが対前年比10%増の12万7000台、累計では49万1000台となった。出荷容量でも成長が鈍化したが9%増の88万5000kWh。累計容量では345万3000kWhとなった。また、平均容量の推移をみると2015年までは年度平均容量が単独型と系統連系型それぞれ増加しているが、単独型は16年度下期から大きく低下した。これは小容量の製品が中心となったためと考えられる。一方、系統連系型は16年度以降7kWh台で横ばい傾向にある(グラフ1、2参照)—としている。

吹く追い風

蓄電池戦略が発表されて約10年が経過したいま、高額商品にもかかわらず順調に市場拡大を続けているが、その背景には国等の補助金政策が大きな推進力となった。

補助金はこれまで、事業所および家庭向けに「定置用リチウムイオン蓄電池導入促進対策事業費補助金(11・13・14年度)」や「需要家側エネルギーリソースを活用したVPP構築実証事業費補助金(17〜20年度)」から名称を変更した「蓄電池等の分散型エネルギーリソースを活用した次世代技術構築実証事業費補助金」、「災害時に活用可能な家庭用蓄電システム導入促進事業費補助金(21年度公募情報なし)」などが公募されている。

21年度の「蓄電池等の分散型エネルギーリソースを活用した次世代技術構築実証事業費補助金」は、8月に予算額を超過したため交付申請の受付は終了したが、常に注目度は高い。その他、各都道府県や市町村からも、蓄電池の補助金が出ている場合がある。

こうした追い風は補助金政策だけでなく、エネルギーの基本計画が示す方向性も大きな影響を与えている。今年度中に第6次エネルギー基本計画が示されるが、その素案がこのほど資源エネルギー庁から発表された。それによると、総発電量に占める各電源の割合(電源構成)は、火力発電が41%(LNG20%、石炭19%、石油など2%)に対して、再エネが36〜38%、原発は20〜22%、水素やアンモニア発電は1%を見込む—というものであった。

このエネルギー基本計画を振り返れば、第4次基本計画(14年)は、東日本大震災後の改定となり、原則に安全性(Safety)を追加。その後のエネルギー政策の基本原則は、安全性(Safety)を大前提のもと、3E【エネルギー安定供給(Energy security)、環境への適合(Environment)、経済効率性向上(economic efficiency)】の実現を目指す「3E+S」となっている。

続く第5次基本計画での電源構成は、火力発電が56%であったが、これに対して6次では41%にと引き下げられ、反対に再エネが24%から、大幅な引き上げにはならなかったものの38%へと引き上げられ、「最優先の原則のもとで最大限の導入に取り組む」ことが明記される。再エネは太陽光だけでなく、四面を海に囲まれた国の立地から洋上風力の導入も検討され、再エネがベース電源としての位置付を明確化しているわけである。

また、第5次基本計画では2030年エネルギーミックスの達成が大前提に置かれていたが、6次の基本計画(素案)では、30年までに温室効果ガスを46%削減し、さらに50%の高みを目指して挑戦を続けるという新たな削減目標を実現するという明確な道筋を指し示した。もち論、2050年のカーボンニュートラル(20年10月表明)を目指し再エネのフル活用は絶対的となった。再エネ利用は「脱炭素化」を進める上においても、分散型電源としても価値あるものには違いないが、蓄電池を抜きにしては成り立たない。蓄電池は欠かせない存在であり、その需要はさらに増大すると予想されるのは難くない。

ただ、菅前政権が進めてきた脱炭素社会の実現は、突然の総裁選不出馬で不透明感が増しているのは事実。岸田文雄新政権のカジ取り如何にその方向がかかっている。

普及価格商品へ

追い風が吹く一方で、絡みつく重石のような存在もあげなくてはならない。順調な拡大を見せる蓄電池だが、急速普及を妨げる足かせとなっているのが現状の価格の高さだ。普及・拡大には価格の下落が大きく左右するが、EVの普及・拡大がそのカギを握っているともいわれている。幸い、地球環境保護の観点からEVの普及が世界的なトレンドとなり、国のEV拡大政策の後押しとともに今後、爆発的な普及が見込まれている。また、太陽電池、蓄電池、車載電池の3つの電池を一つのPCSでつなぐトライブリッド型蓄電システムが商品化されており、V2H(Vehicle to Home)との融合で低価格化や利便性の向上で市場ニーズの高まりが見込まれる。この動きと並行して定置用蓄電設備の価格も大きく下落するとみられている。

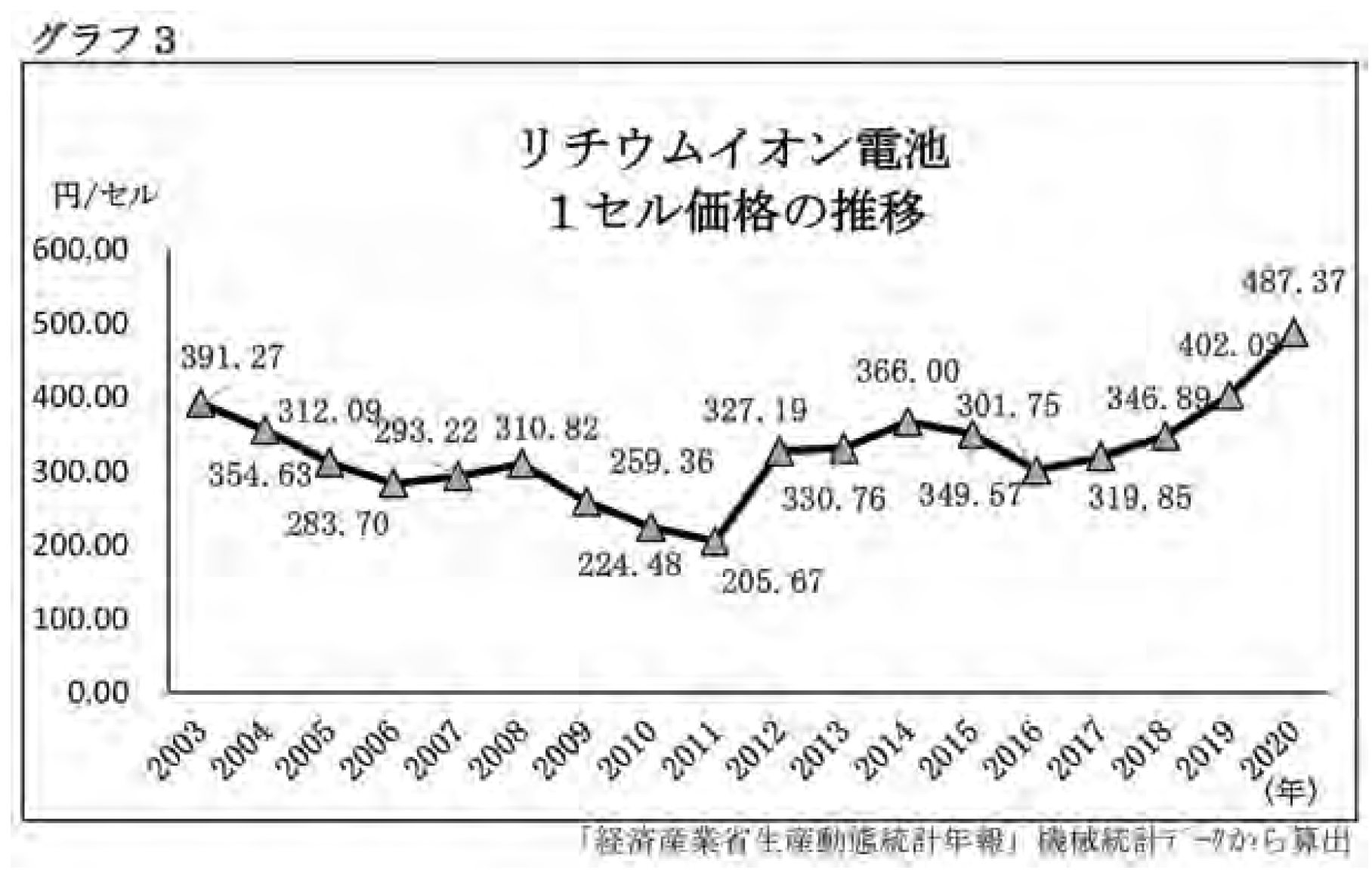

その価格だが、LIB1セル当たりの価格は11年まで下落傾向にあったが、12年はその前年の東日本大震災の影響もあり一時的に上昇し14年で反転。底になった16年からは価格が上昇傾向を見せているだけに気になるところだ(グラフ3参照)。ただ、国際再生可能エネルギー機関が発表した「蓄電池と再エネ:2030年までのコストと市場」によると、定置型蓄電池のコストが30年までに最大66%低下すると予測。「今後、EVや運輸交通分野で使用されるLIBの成長は相乗効果の役割として重要、定置型蓄電池のコスト下落にも寄与する」と報告しているように、普及価格商品への期待は高まる。

普及担う電設業界

いずれにしても、国等の補助金政策とエネルギー基本計画、そしてEVの普及という3つの推進力により、富士経済の「ESS・定置用蓄電システム向け2次電池の世界市場調査」が示すように、蓄電池は将来にわたって急速な普及・拡大は間違いなく起こると予想される。また、「日本が有する豊富な自然エネルギー資源(再エネ)に依拠するべき」といった提言も各方面から聞こえてくる。蓄電池の普及・拡大はどの調査や提言をとっても確聞されてくる。しかし、実質的な普及の役割を担うのは、顧客に直結する電設業界に他ならない。工・製・販三者の役割に期待は高まっている。

次のページはメーカー各社の商品戦略です