自然エネルギー財団はこのほど、「2030年エネルギーミックスへの提案(第1版)—自然エネルギーを基盤とする日本へ—」と題した提言を公表した。今回は、その概要を紹介する。

第1章 求められるエネルギー転換の加速

国が定めた2030年度のエネルギーミックスは、自然エネルギー22〜24%、原子力20〜22%、火力発電56%としている。

2018年度には自然エネルギーが17%まで拡大してきているのに対し、原子力発電は6%にとどまっている。

原発再稼働の状況を踏まえれば、下限の20%の半分程度も実現困難と言わざるを得ない。自然エネルギー発電を現在の目標を大幅に超えて拡大しなければ、石炭や天然ガス火力の発電量が増加し、二酸化炭素削減目標の達成も困難になる。国が掲げるエネルギーミックスは既に破綻しており、早急に見直しが必要である。

福島原発事故から10年を迎えるいま、そして気候変動対策の抜本的な強化が必要ないま、日本のエネルギー転換を加速しなければならない。世界の経験は、この転換の中心的な役割を果たすのが、エネルギー効率化とともに、自然エネルギーの拡大であることを示している。

提言では、持続可能なエネルギーミックスの姿を描くとともに、その実現に必要な政策課題を提示する。

第2章 エネルギー需給をめぐる現状

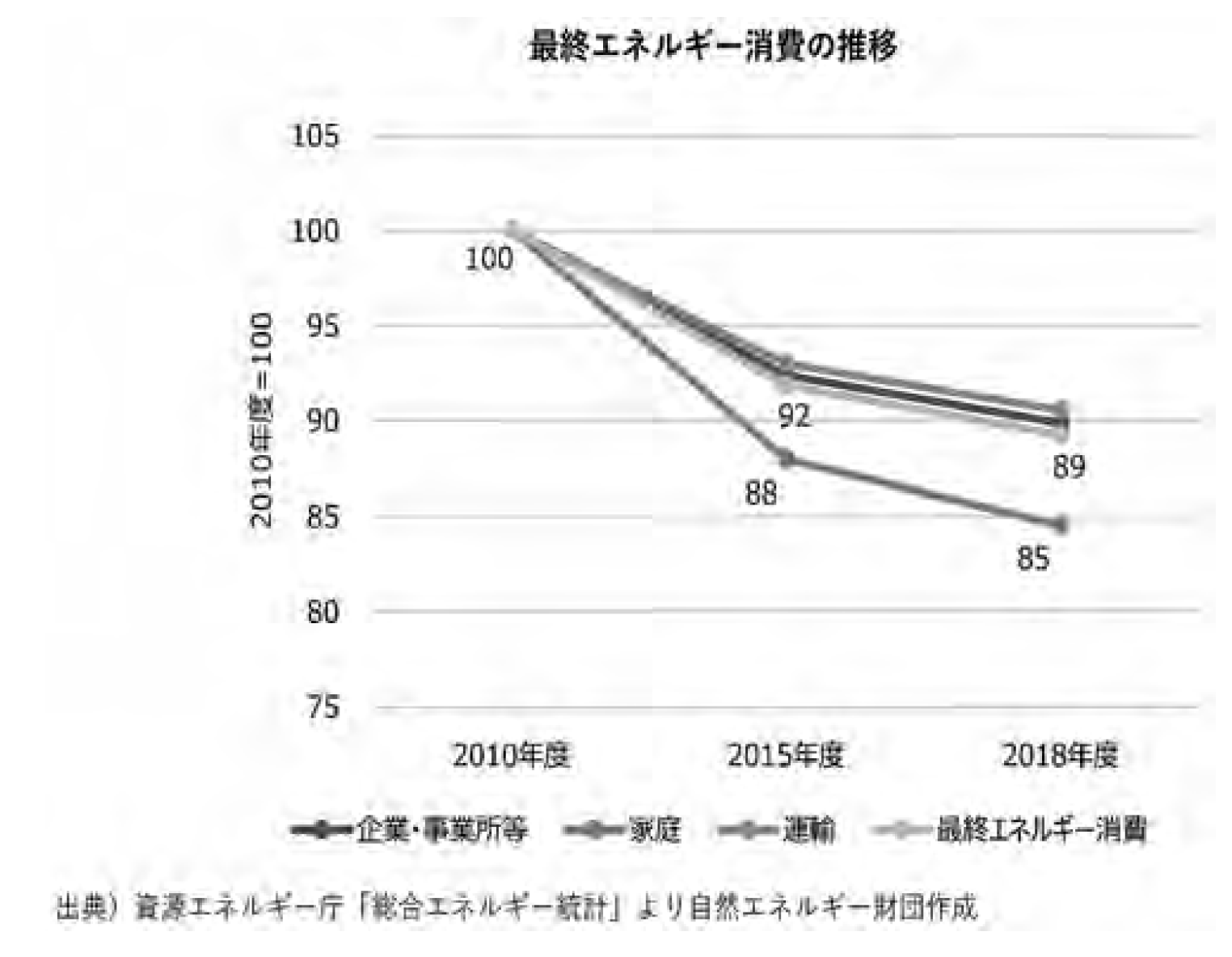

最終エネルギー消費は、2018年度に2010年度比で11%減少した。総需要電力量も2010年度の1045TWh(テラワットアワー)から2018年度の930TWhへと11%減少した。

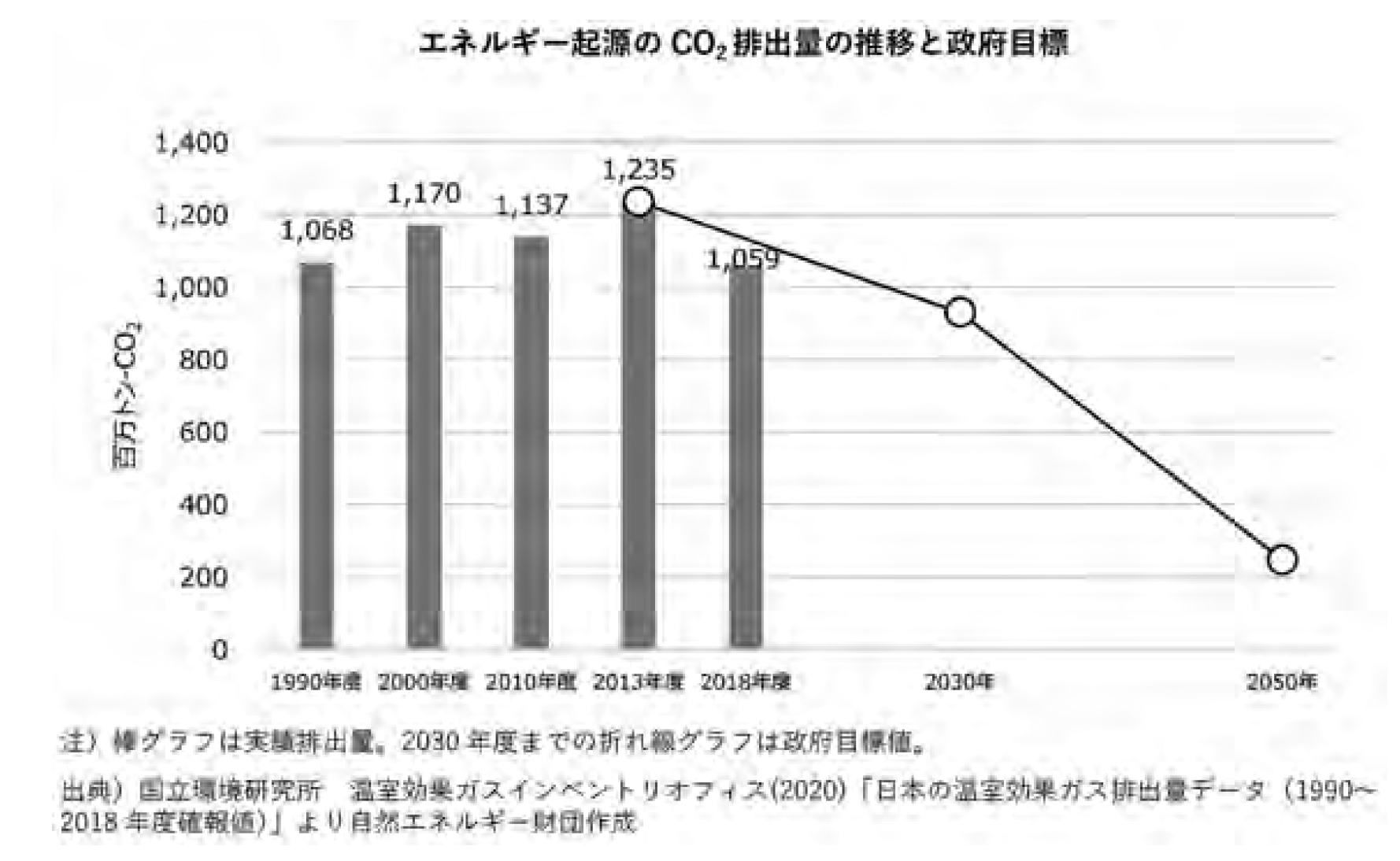

多くの原子力発電所が稼働していない状態にも関わらず、2018年度のエネルギー起源CO2排出量は、2010年度比で7%減少し、10・6億トンになっている。1990年度の排出量を下回ったのは初めてのことである。この減少は、エネルギー消費の減少と自然エネルギーの増加により、化石燃料消費が減少したことによるものである。

エネルギーコストに関しては、アフォーダブルな価格で必要なエネルギー・サービスを受けられるかどうかが重要な問題であり、この観点から、「世帯の実収入に占める光熱費の比率」を検討した。2010年度に3・2%であった光熱費率は原発事故後の2013年度には3・5%に上昇した。しかし2018年度には2・9%と低下している。家計におけるエネルギーコストの負担感は、原発事故前や再エネ賦課金が課される前の2010年度に比べてむしろ低下しているといえる。

第3章 2030年における自然エネルギーの導入可能性

日本における自然エネルギー電力の拡大を制約してきたのは、主に発電コストの高さ、電力系統への接続に関する制約、立地制約という要因であった。自然エネルギーの導入促進のための、これらの制約が政策的に解決ないし緩和される「転換促進ケース」と、現状の制度(予定済みのものを含む)政策が、このまま大きく変わらずに進んでいく「現状政策ケース」の2ケースについて、これまでの導入状況、明らかになっている計画などを踏まえ、実証的に検討する。

◇太陽光発電

太陽光発電の導入の見通しを左右する大きな要素は、利用可能な設置面積の制約と経済的制約である。①住宅用の自家消費向け太陽光発電②産業用の自家消費向け太陽光発電③売電事業用の地面設置型太陽光発電の3類型について、2つの制約を考慮して導入量を見込んだ。屋根置型の太陽光発電(①②)の場合、設置可能な未利用の屋根面積は大きい。住宅に関してみれば、これまで太陽光発電が設置された住宅戸数は、全国の戸建て住宅総数の1割以下である。

地面設置型の太陽光発電(③)について、2030年度までに物理的に設置可能な土地について検討を行った結果、耕作放棄地、ゴルフ場からの転用、空き地・原野など利用可能な土地の合計は15万haにのぼることがわかった。土地の形状を考慮した設置可能な設備容量(太陽電池容量)は112.4GW(DC)に達する。2019年末の10kW以上の太陽光発電の導入量は、44.3GW(系統連系容量)であり、これと比較して3倍近い導入余地がある。

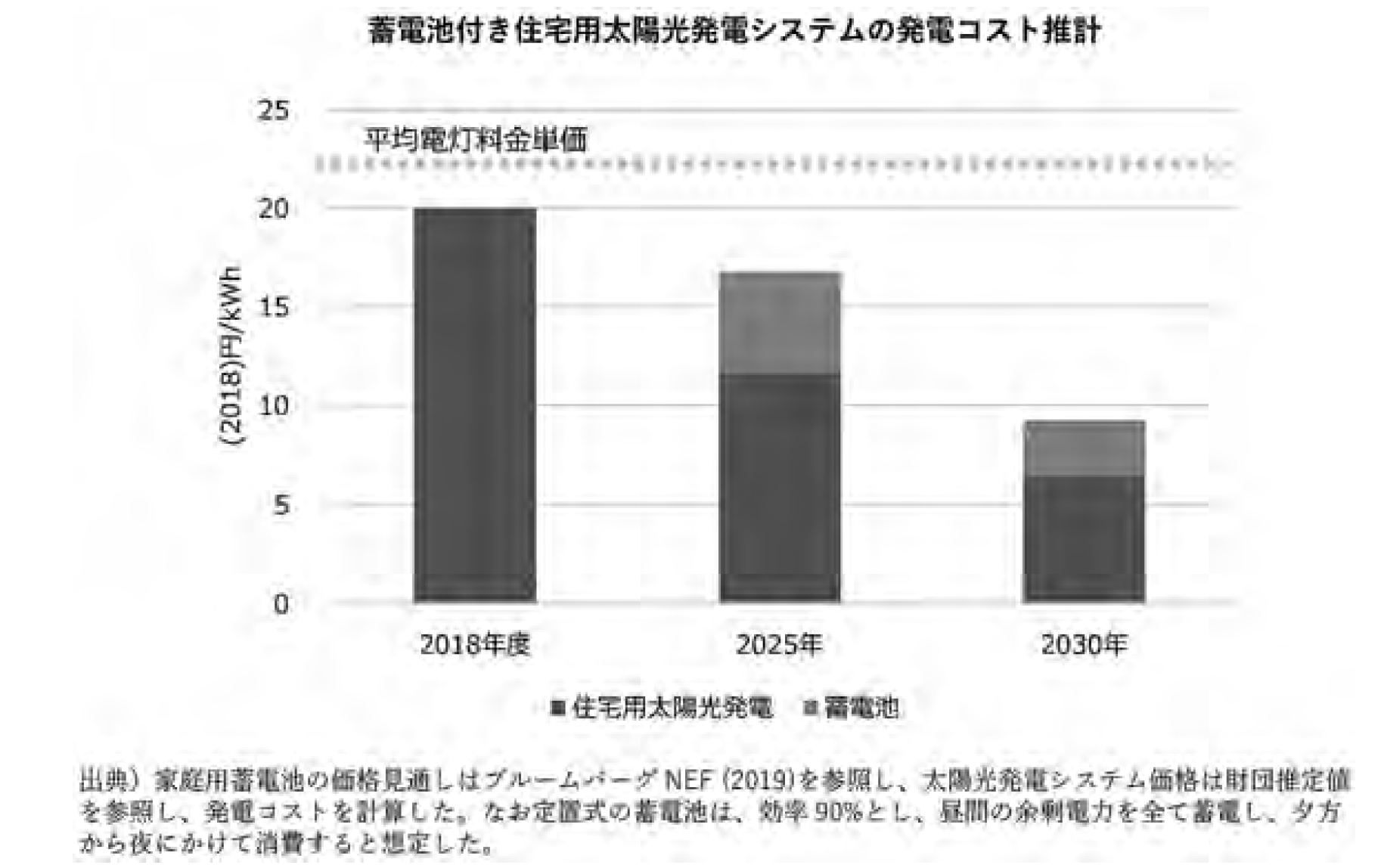

住宅用太陽光の発電コストは、2018年段階ですでに、家庭用電気料金の平均販売単価を下回っている。蓄電池付き太陽光発電システムも、2025年までには家庭用電気料金の販売単価を大きく下回る水準に到達しうると推計される。産業用太陽光の発電コストは、2025年ごろには10円/kWhほどになりうる。2018年度の特別高圧の加重平均販売単価は12.2円/kWh、高圧電力の平均販売単価16.3円/kWhであり、これを下回っている。

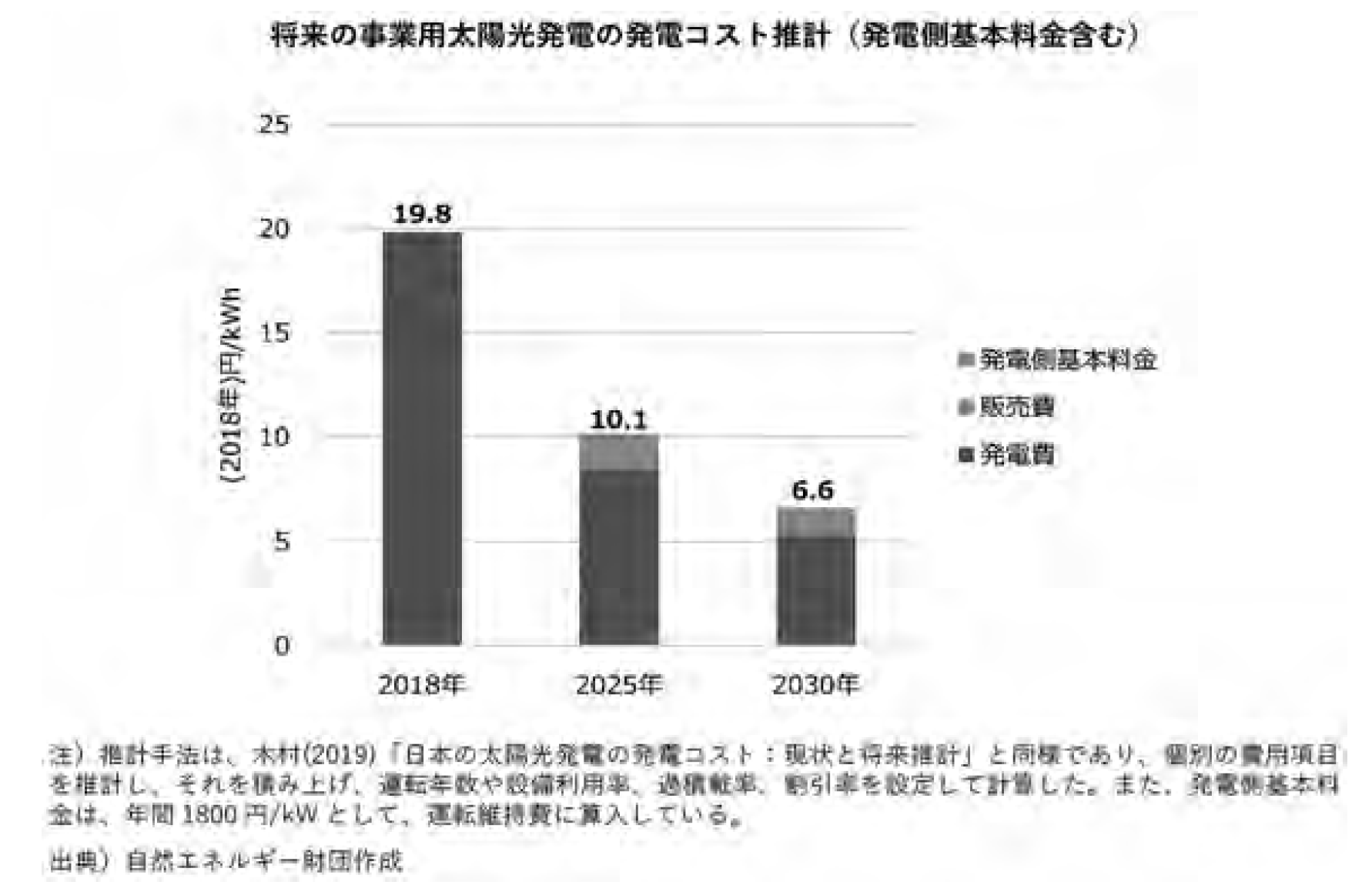

売電事業用の太陽光発電コストは、導入が予定されている発電側基本料金を加味しても、2030年度までに7円/kWh程度までに下落する見通しである。これは、2030年度の新設の火力や原子力の発電コストより安価でありコスト競争力が高い水準である。しかし、卸電力価格は、既存の火力発電等の燃料価格などの可変費で決まり、更に昼間の時間帯の卸電力価格は、太陽光が多く発電することで低下する傾向にあり、こうした状況が売電事業用の太陽光発電の経済的な自立を難しくすることが考えらえる。

現状政策ケースにおいても、住宅用太陽光、産業用太陽光は発電コストが低下し、電力購入価格を下回るため経済的メリットが生まれ、自立的に普及する可能性が高い。売電事業用太陽光は、卸電力価格の低下により経済的な自立が遅れる可能性がある。

住宅用太陽光や産業用太陽光の導入を加速するためには、建築物のエネルギー基準の強化や電力需要側の自然エネルギー利用インセンティブの強化などにより、設置者が導入を加速する環境を整備することが重要である。売電事業用太陽光の導入を加速するために有効なのは、適切な水準のカーボンプライシングを導入することである。

転換促進ケースでは、これらの措置の導入により。現状政策ケースに比べて約40%増加し、145GWに達すると見込んだ。

◇風力発電

風力発電は、世界的には太陽光発電とともに自然エネルギー拡大の牽引力となってきたが、日本では電力系統への接続制約と立地制約、長期を要する環境アセスメント手続き、更にこれらとも関連するコスト高により導入が著しく立ち遅れて来た。

しかし最近では、2019年に「再エネ海域利用法」が制定された後、2020年7月に「洋上風力の産業競争力強化に向けた官民協議会」が設立され、風力発電産業を拡大する目指す動きが始まっている。

発電コストに関しては、日本においても風車の大型化や市場拡大による、コスト低減のポテンシャルはまだまだあると考えられ、ブルームバーグNEFによれば、日本でも、2030年度に向けて、陸上風力発電は、4.9〜6.7セント/kWh(5〜7円/kWh)、洋上風力発電は5・1セント/kWhにまで低減する見通しを示している。これらは、政府の2030年度の新設の火力発電の発電コスト見通しの水準を大きく下回る。

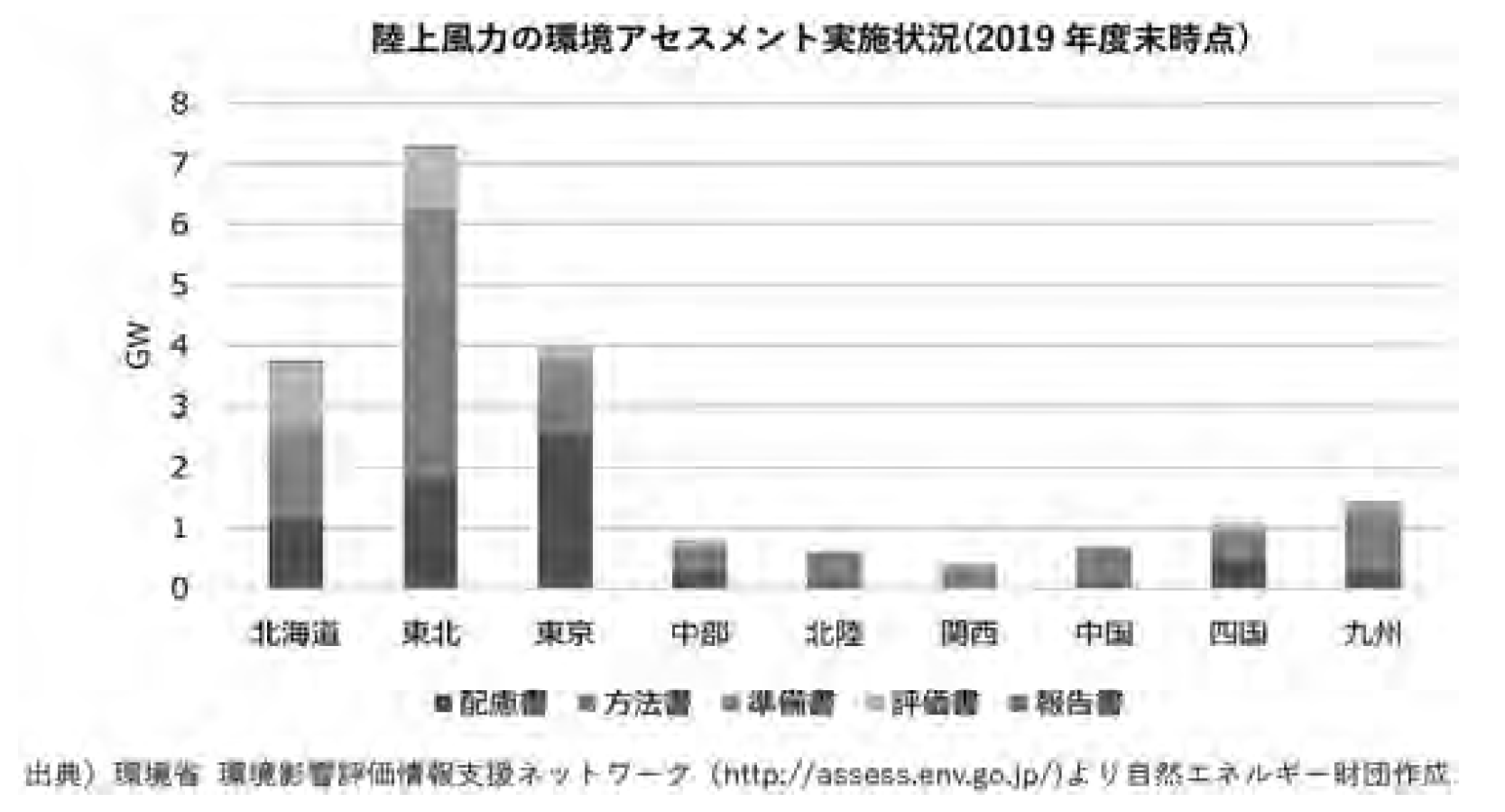

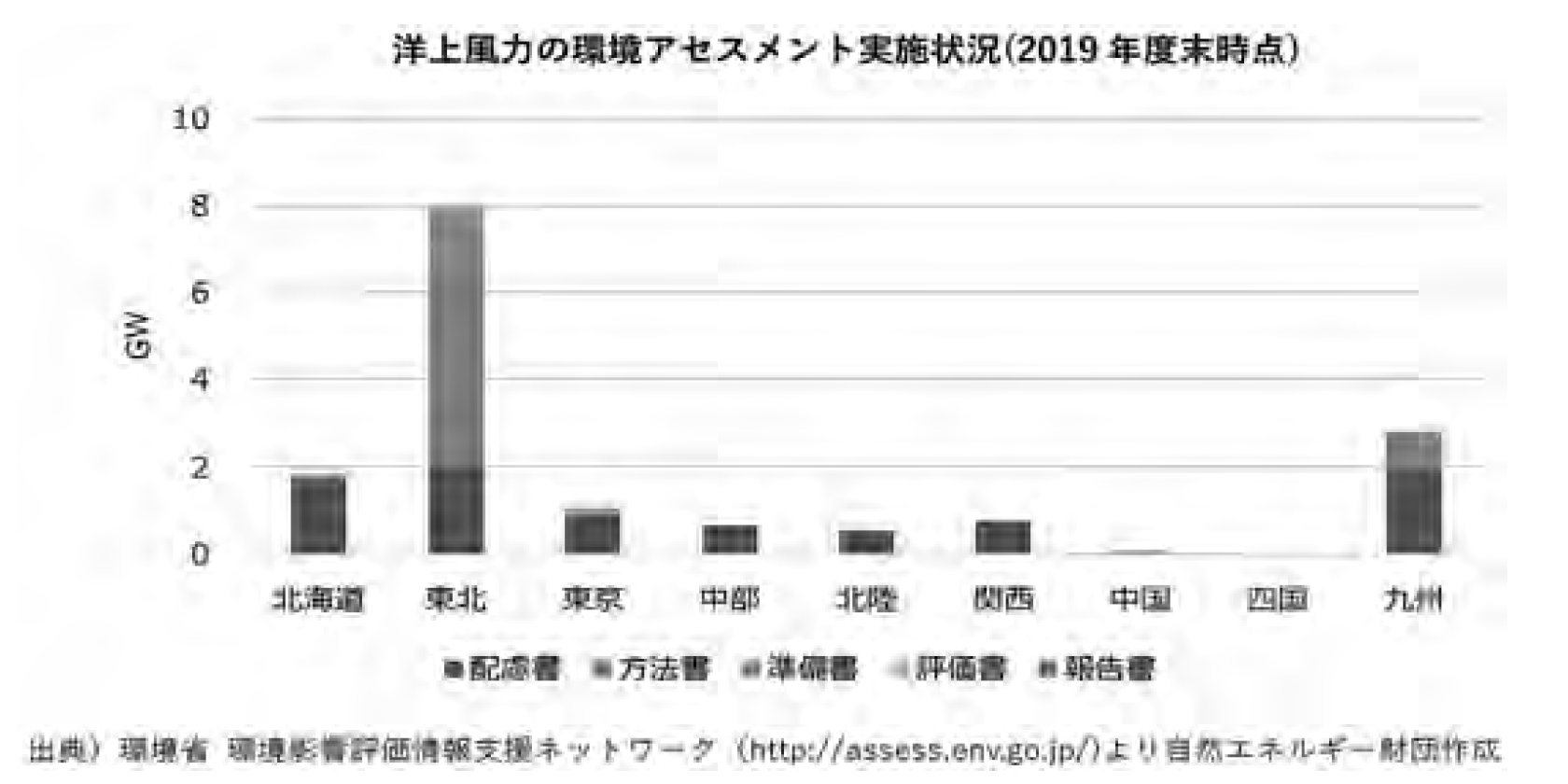

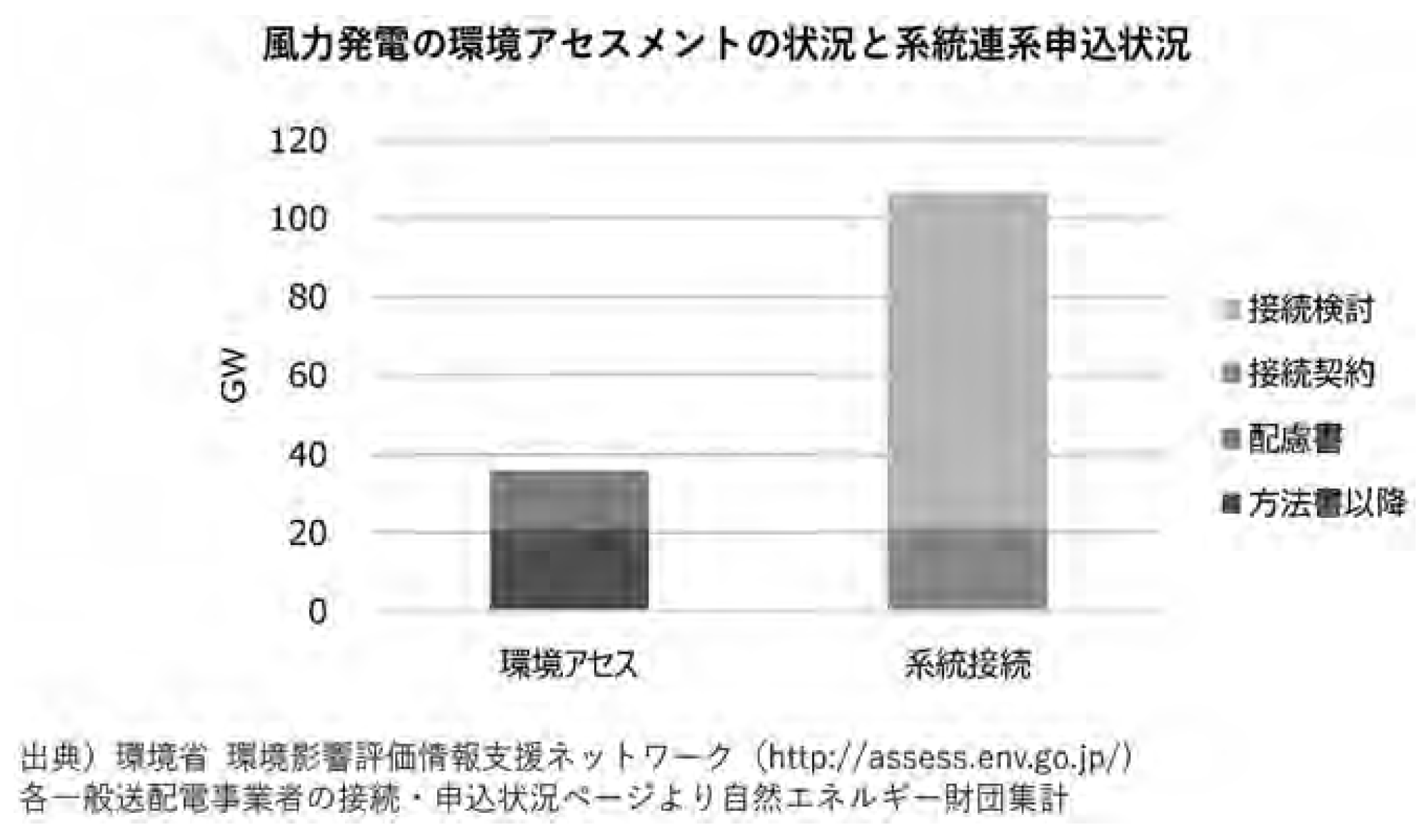

こうした状況を踏まえつつ、風力発電の導入量を規定する重要な要因である環境アセスメントと系統連系の可否について、現時点でどの程度の規模の設備がこれらの手続きを進めているかを検討し、推計を行った。2019年度末で環境アセスメント手続き中のものが合計約36GWあり、電力系統への接続契約申込済と接続検討申込済の合計は約107GWである。これらを踏まえ、現状政策ケースでは、2030年度までに23GWが導入され、転換促進ケースでは、29GWが導入されると見込んだ。

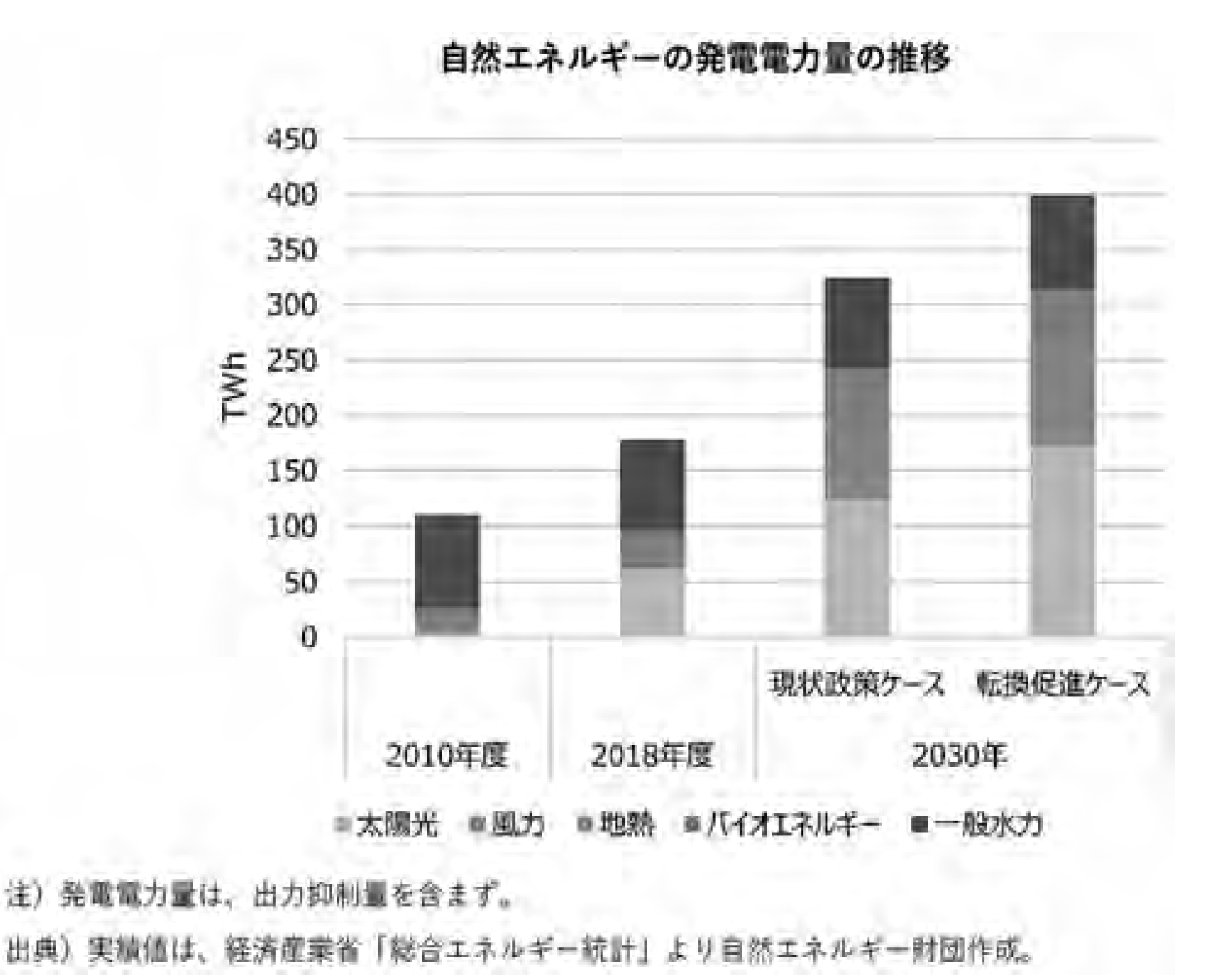

◇2030年度の自然エネルギー導入量

①現状政策ケース

太陽光発電はコスト低下が進み、特に住宅用、産業用の自家消費向け太陽光発電の導入が進んでいく。風力発電でもこれまで環境アセスメント手続きなどを進めてきたプロジェクトが順次、稼働を開始する。他方、今後導入が予定されている発電側基本料金は、自然エネルギー電源のコスト競争力を損なわせる方向に作用する。バイオエネルギーや中小水力発電、地熱発電等は、これまで同様再エネ特措法の枠組みの中で導入が緩やかに進んでいくと見込む。この結果2030年度の自然エネルギーの発電電力量は、324TWh程度と見込んだ。

これは2018年度の自然エネルギーの発電電力量のおよそ2倍の水準である。

②転換促進ケース

再エネ特措法のもとで実施される入札計画も中長期で野心的なものが示され、市場で自立可能な時期まで安定的な入札制度が続くと見通した。また、とりわけ風力発電の普及にとって重要な送電線の運用改善や必要な増強が行われ、速やかな接続が可能になることを想定した。更に、カーボンプラシングの導入により化石燃料に対して適切なコスト負担が求められるなど、自然エネルギー導入加速に必要な措置が取られることを想定している。

これらの措置と太陽光発電や風力発電のコスト低減により、売電事業は経済的支援をうけずに自立的に普及が拡大する道筋が見えてくる。自家消費型モデルについても経済的に優位になるのみならず、新築住宅・建築物への導入義務付けによって、年々安定的に導入が拡大していくとした。

これらを踏まえ、2030年度の自然エネルギーの発電電力量は398TWh程度と見込んだ。自然エネルギーは既存の化石燃料に対しても市場競争力を持つことになり、2030年以降も持続的な普及が続くことが可能となる。